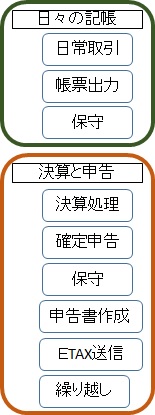

青色申告者は、原則として正規の簿記の原則(一般的には複式簿記)により記帳を行わなければなりませんが、

現金出納帳を中心とした「簡易帳簿」(簡易簿記)によることもできます。

簡易帳簿は、「現金出納帳」「簡易帳簿は、「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」の5冊からなって

います。

簡易帳簿による人であってもこれらの帳簿のほかに、預金・手形・元入金・その他の債権債務

について記帳することにより、65万円の青色申告特別控除を受けることができます。

記帳者の能力に応じて、簡易簿記、複式簿記のどちらでも可能です。

帳簿の記帳方法は、簡易簿記、複式簿記のどちらを選ぶかは記帳者の能力に応じて行えば大丈夫です。

パソコン会計ソフトは、値段・操作方法は種々雑多です、ご自分で使いやすいソフトを選んでください。地元の青色申告会(埼玉県青色申告会一覧)に入会された方は「ブル-リターンA」というソフトを進められると思います。

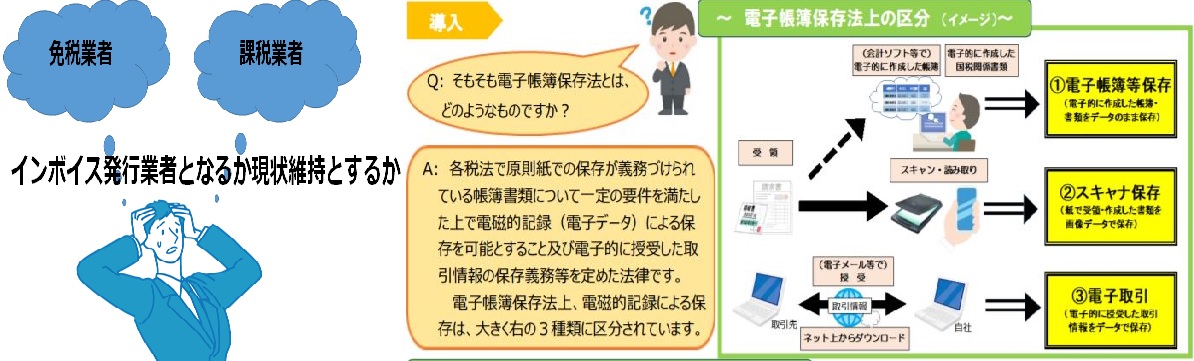

インボイス対応や電子帳簿保存法の意味がわからず困っていませんか?どこに相談していいか分からない。 インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、

帳票のデジタル化のお手伝いをします、 下さい。

下さい。

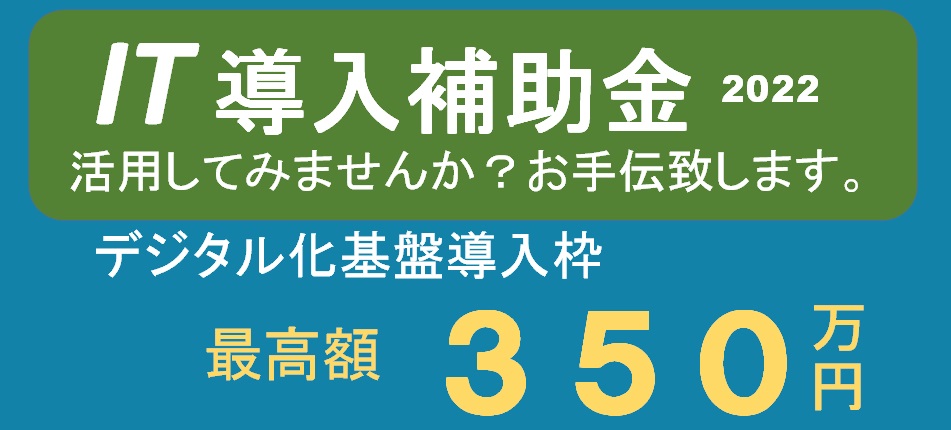

IT導入補助金が理解できていない、利用方法が分からない、どこに相談していいか分からない

デジタル化基盤導入枠(デジタル化基盤導入類型)

利用のお手伝いをします、下さい。

インボイス制度適用業者の対応法はここをクリックしてください。

インボイス制度適用業者の対応法はここをクリックしてください。

電子帳簿保存法の対応詳細はここをクリックしてください。