事業承継の融資・保証制度、税制

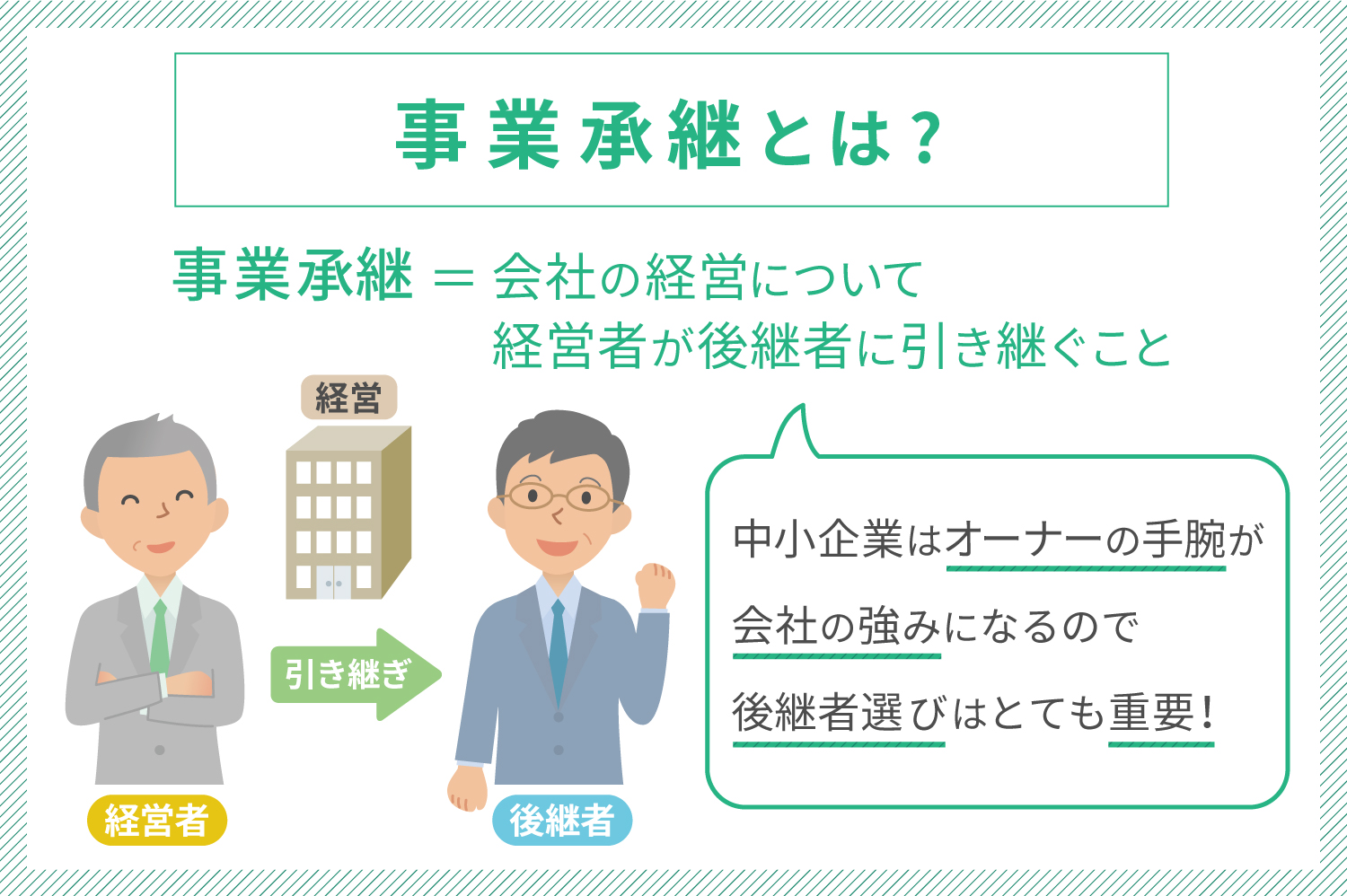

事業承継とは

事業承継とは、その名前の通り、事業を後継者に引き継ぐことです。 事業という言葉には、会社の経営権やブランド、取引先、負債など、事業とそれに関わるすべてのことが含まれます。そのため現金や不動産などのように、単純に相続することはできません。 中小企業の場合、取引先や顧客・ノウハウや技術など、会社の運営全体が経営者に依存している傾向があります。 事業を承継するときは、個人と法人の資産を慎重に区別し、対応しなければいけません。事業承継は、単なる相続ではなく、会社の未来に関わる重要な問題なのです。

『事業承継における 融資・保証制度』

- 相続で分散した自社株式を買い取りたい。

- 相続税・贈与税の納税資金を工面したい。

- 経営者の交代により仕入先への支払条件が厳しくなった。

の時に受けられる 融資・保証制度です。

事業承継の際に代表者個人が必要とする資金の融資が受けられます!会社及び個人事業主には、信用保証協会の通常の

保証枠とは別枠が用意されます!

令和2年度 第3次補正予算 事業承継・引継ぎ補助事業(事業承継トライアル):中小企業・小規模事業者が第三者への承継に向けて取り組む、以下の実施事項に対して支援を行います。具体的には、以下の1,2に取り組むにあたり、外部機関(取引先の金融機関や人材ビジネス事業者等)から受ける支援にかかる費用を補助します。

事業継承?事業承継?どちらが妥当か

「事業承継」と「事業継承」はどちらが正しいのか、という議論がなされることが度々あります。この2つの言葉は似ているようで、実はそれぞれ違う意味があるのです。 大辞林第三版によると、承継とは、先の人の地位・事業・精神などを受け継ぐこと。継承とは、先の人の身分・権利・義務・財産などを受け継ぐこと、とあります。 また、漢字の並びを見てみましょう。「承継」が「承って受け継ぐ」のに対し、「継承」は「受け継いで、承る」ということになります。 ニュアンスの問題にはなりますが、前任者の考えや思いを理解した上で、権利や財産などを受け継ぐ(=承継)のか、権利や財産などを受け継ぐことで、前任者の考えや思いを理解していく(=継承)のかという違いがあります。 どちらの言葉も間違いではありませんが、法律用語や税制の呼称には、「承継」が使われているため、事業継承よりも事業承継がより適切と言えるでしょう。個人事業者における事業承継

- 現在、二代目以降となる個人事業主について、先代の個人事業主との関係を見ると、親族内が97.4%となって おり、会社の二代目経営者の親族内承継での承継が80.5%であることと比較しても、個人事業主は、これまで 親族内で承継してきた傾向が伺える。

- 60歳以上の個人事業主の将来の事業承継の意向を見ると、過去の事業承継の傾向と比較して、親族外承継 (従業員、社外の者への承継)が9%、他社への売却が3.6%と、後継者難等を背景として、親族外承継等も視 野に入ってきていると考えられるが、中小会社(将来の親族外承継意向:約27%)と比較して見ると、個人事業 主は、依然として親族内承継の意向が強いと考えられる。

個人事業主の事業承継の課題

- 親族内承継の課題は、会社と変わらず、後継者の資質・能力の不足、相続税・贈与税の負担が上位に挙げら れる。親族外承継の課題は、事業用資産の買取りが困難とする回答が最も多くなっている(会社では借入金の個人保証の引継 ぎが課題とする回答が最も多くなっていたが、個人事業主の場合、経営者保証(第三者保証)ではないことから回答が上がっていないとも考えられる。)。

- 親族内外共通の課題は、第一に、資産移転に係る問題であると考えられる。

事業承継税制

後継者が非上場会社の株式等(法人の場合)・事業用資産(個人事業者の場合)を先代経営者等から贈与・相続により取得した場合において、 経営承継円滑化法における都道府県知事認定を受けたときは、 贈与税・相続税の納税が猶予又は免除されます。

令和元年度税制改正により創設された個人版事業承継税制は、青色申告(正規の簿記

の原則によるものに限ります。)に係る事業(不動産貸付業等を除きます。)を行って

いた事業者の後継者※1として円滑化法の認定を受けた者が、平成31年1月1日から令和

10年12月31日まで※2の贈与又は相続等により、特定事業用資産を取得した場合は、

- その青色申告に係る事業の継続等、一定の要件のもと、その特定事業用資産に係る贈与税・相続税の全額の納税が猶予され、

- 後継者の死亡等、一定の事由により、納税が猶予されている贈与税・相続税の納税が免除されるものです。

※1 平成31年4月1日から令和6年3月31日までに「個人事業承継計画」を都道府県知事に提出し、確認を受けた者に限ります。

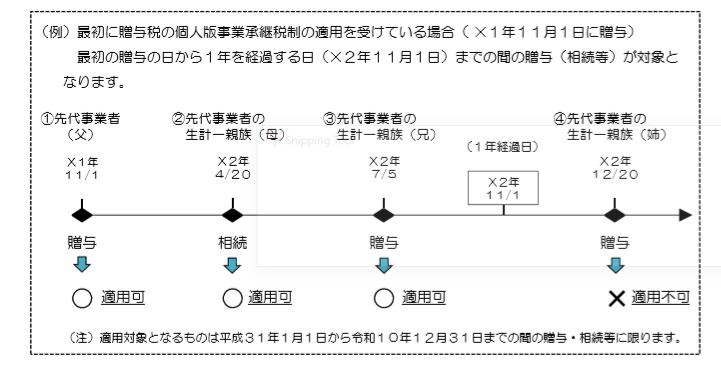

※2 先代事業者の生計一親族からの特定事業用資産の贈与・相続等については、上記の期間内で、先代事業者からの贈与・相続等の日から1年を経過する日までにされたものに限ります。

- 個人版事業承継税制の前提となる認定

- 個人版事業承継税制の前提となる認定は、平成31年度税制改正において、個人事業者の事業承継を促進するため、10年間限定で、多様な事業用資産の承継に係る相続税・贈与税を100%納税猶予する「個人版事業承継税制」が創設されました。

- 令和元年度税制改正では、個⼈の事業⽤資産に係る贈与税・相続税の納税猶予制度 (以下「個⼈版事業承継税制」という。)が創設されました。

- 個⼈版事業承継税制は、後継者である受贈者⼜は相続⼈等が、事業⽤の宅地等、建 物、減価償却資産(以下「特定事業⽤資産」という。)を贈与⼜は相続等により取得し、 経営承継円滑化法の認定を受けた場合には、その特定事業⽤資産に係る贈与税・相続 税について、⼀定の要件のもと納税を猶予し、後継者の死亡等により、猶予されている贈与 税・相続税の納付が免除される制度です。

- この納税猶予制度は、経営承継円滑化法第12条第1項(経済産業大臣の認定)の認定を受けた個⼈である 中⼩企業者を対象としており、その認定要件は、経営承継円滑化法施⾏規則において定 められています。

- 経営承継円滑化法第12条第1項の認定後(経済産業大臣の認定)の税務申告の⼿続や要件等は、最寄りの 税務署⼜は税理⼠等の専⾨家にご相談ください。

- 個人の事業用資産についての贈与税・相続税の 納税猶予・免除(個人版事業承継税制)のあらまし

- 個人の事業用資産についての贈与税・相続税の 納税猶予・免除(個人版事業承継税制)のあらましから

- (平成31年1月分以降用)「個人の事業用資産についての相続税の納税猶予及び免除」の適用要件及び提出書類チェックシート(PDF/320KB)

トピック: 2019~2020年に事業承継の世界で何が起きたか?

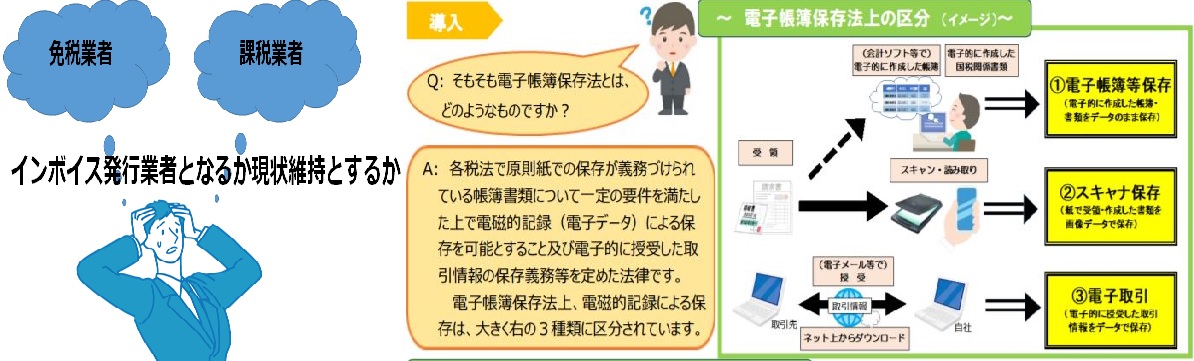

インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。

インボイス制度が理解できない、電子帳簿保存法が理解できない、など請求書など困っていませんか?インボイス制度と電子帳簿保存法は帳票のデジタル化に影響しています。

インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、

帳票のデジタル化のお手伝いをします、 下さい。

下さい。

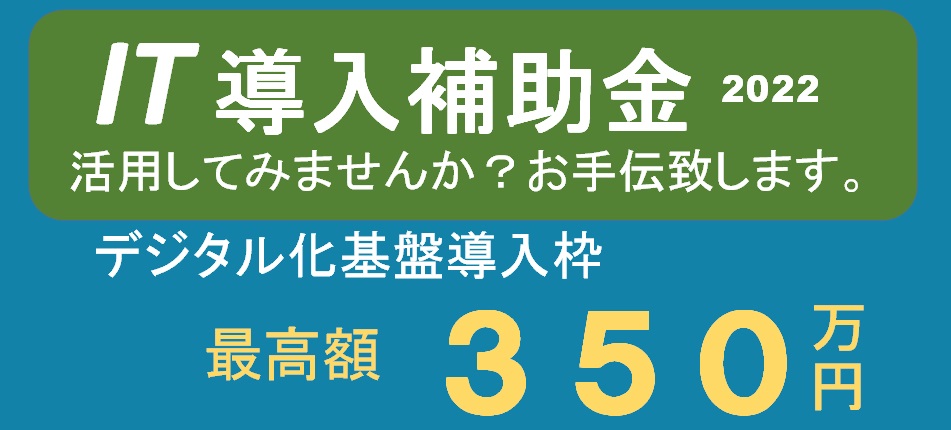

- 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)が複数年にわたって中小企業・小規模事業者等の生産性向上を継続的に支援する「生産性革命推進事業」内の「IT導入補助金」において、デジタル化基盤導入類型(以下、「本事業」という)を設け、新型コロナウイルス感染症の影響を受けつつも、生産性向上に取り組む中小企業・小規模事業者等を支援するとともに、インボイス制度への対応も見据えつつ、企業間取引のデジタル化を強力に推進するため、「通常枠」よりも補助率を引き上げて優先的に支援する。

- デジタル化基盤導入枠(デジタル化基盤導入類型):補助額5万円~50万円以下(補助率3/4)、補助額50万円超~350万円(補助率2/3)

IT導入補助金が理解できていない。IT導入補助金の利用方法がわからない。どこに相談し良いか分からない、など困っていませんか?

デジタル化基盤導入についてお手伝いいたします。

下さい。

在宅時間が増えたことを機会に、時間を有効に活用したい人も多いはず。新型コロナウイルスの影響で販路を失ってしまった食品支援をはじめ、在宅ワークを充実させるアイテム、日用品・常備品・衛星用品、家の中を快適に過ごすウェア、運動不足解消のトレーニングアイテムをご紹介。楽天市場でStaycation(Stay+Vacation:家の中の過ごし方や近所で充実した時間を過ごす)を楽しもう!

在宅時間が増えたことを機会に、時間を有効に活用したい人も多いはず。新型コロナウイルスの影響で販路を失ってしまった食品支援をはじめ、在宅ワークを充実させるアイテム、日用品・常備品・衛星用品、家の中を快適に過ごすウェア、運動不足解消のトレーニングアイテムをご紹介。楽天市場でStaycation(Stay+Vacation:家の中の過ごし方や近所で充実した時間を過ごす)を楽しもう!

楽天西友ネットスーパー/食品・日用品をいつでも安く最短当日宅配

楽天西友ネットスーパー/食品・日用品をいつでも安く最短当日宅配

Yahoo!ショッピングに新規開店ストアが続々登場。ご挨拶もかねて記念セールを開催中! 50%OFF、ピッタリ商品、それ以上の大特価商品が満載。お気に入りのストアに出会えるチャンス 24時間限定で特別価格の目玉商品を毎日更新中!

Zoom(オンライン会議対応)ができるパソコン