知っとこ「セルフメディケーション税制」

Tweet

セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について

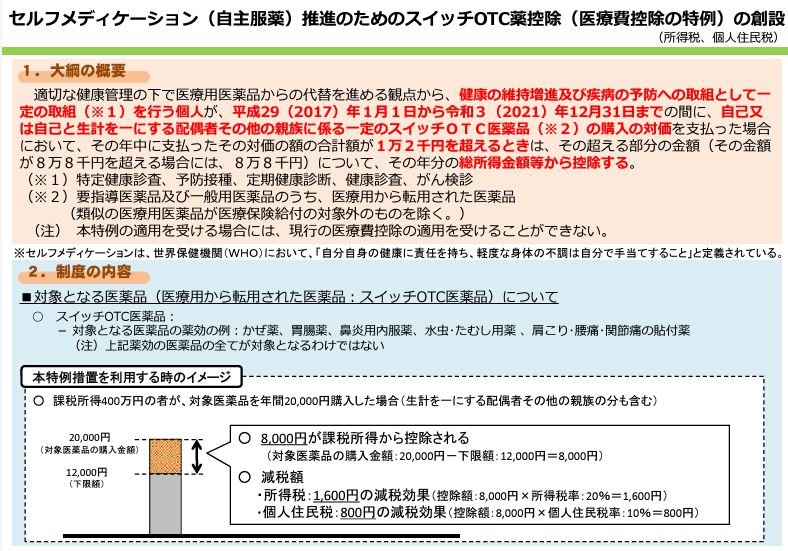

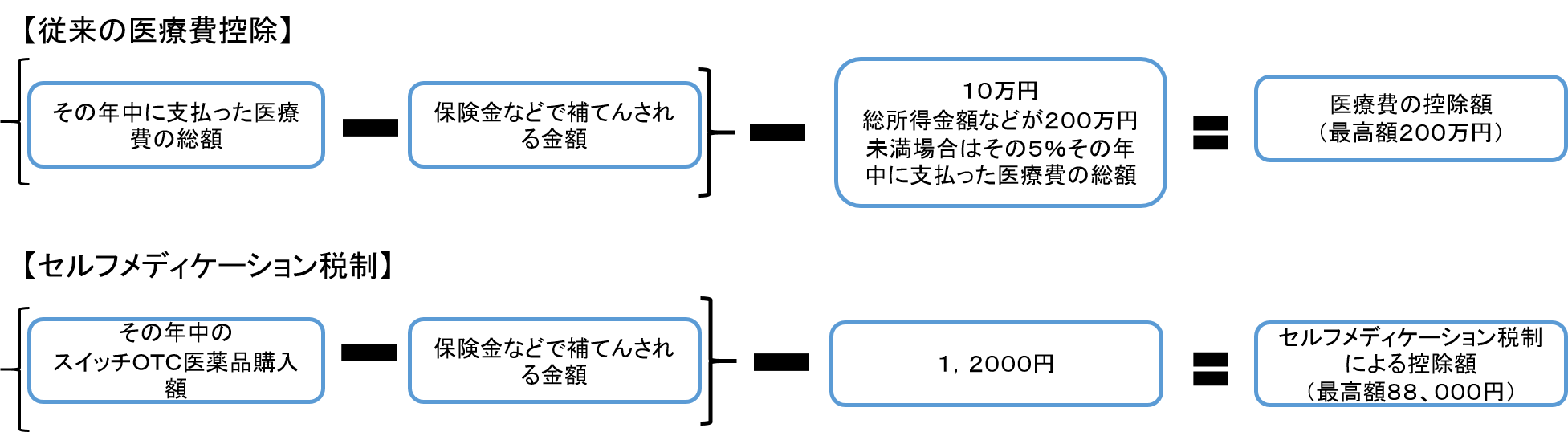

セルフメディケーション(「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てする」)により、適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定の取組(※1)を行う個人が、平成29年1月1日から平成33年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品(※2)の購入の対価を支払った場合において、その年中に支払ったその対価の額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円を超える場合には、8万8千円)について、その年分の総所得金額等から控除する。

(※1)特定健康診査、予防接種、定期健康診断、健康診査、がん検診

(※2)要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品

(類似の医療用医薬品が医療保険給付の対象外のものを除く。)

本特例の適用を受ける場合には、現行の医療費控除の適用を受けることができない。

セルフメディケーション税制を受けるには

健康の保持促進や病気の予防のために健康診査の受信や予防接種など「一定の取組」を行うことが前提です。「一定の取組」とは、市町村国保が実施する健康診査(人間ドック、各種検診など)、勤務先で実施する定期健康診断、特定健康診断(いわゆるメタボ検診)または特定保健指導、市町村が実施するがん検診などの受信、定期接種またはインフルエンザワクチンの予防接種です。市町村が自治体の予算で行う住民サービスとして行う健康診査、全額自己負担で行う健康診査は、「一定の取組」には含まれません。

セルフメディケーション税制の控除額は

「一定の取組」を行う納税者が納税者自身と生計を一にする配偶者や親族のために一定のスイッチOTC医薬品(特定一般用医薬品など)を購入し、その年中の購入費の合計が1万2千円を」超えるとき、その超える部分の金額(最高8万8千円)をその年中の総所得金額などから控除できます。

スイッチOTC医薬品とは

スイッチOTC医薬品は基本的には左記のマークがついていますが、ついていない商品もあります。

スイッチOTC医薬品は基本的には左記のマークがついていますが、ついていない商品もあります。

PDF 対象品目一覧

「置き配オプション」の選択で、在宅・不在に関わらず、ご指定の場所で商品を受け取れます。応対もサインも不要で、配達の完了は写真付きのメッセージ (※)でお知らせします。

※写真付きのメッセージは、発送通知メールに「Amazonでお届けいたします」と表示されているご注文が対象です。

「置き配オプション」の選択で、在宅・不在に関わらず、ご指定の場所で商品を受け取れます。応対もサインも不要で、配達の完了は写真付きのメッセージ (※)でお知らせします。

※写真付きのメッセージは、発送通知メールに「Amazonでお届けいたします」と表示されているご注文が対象です。

問い合わせメール

問い合わせメール