個人事業主として開業後はいくつかの手続きや書類が必要。

| 個人事業の場合 | ||

| 提出先 | 提出書類 | 期限 |

| 税務署 | 個人事業の開廃業等届出書(データ入力可) | 開業後1か月以内 |

| 給与支払事務所の開設・移転・廃止)届出書 | 給与支払を行うようになった後1ヶ月以内 | |

| 所得税の青色申告承認申請書(データ入力可) | 開業後2ヶ月以内 | |

| 青色事業専従者給与に関する届出(変更届出)書 | 青色専従者給与を支払うとき | |

| 源泉所得税の納期の特例の承認に関する申請書 | 特例を受けようとする月の前月末 | |

| 都道県税事務所 または 市町村役場 |

開業届 | 場所により異なります (東京15日以内、埼玉1ヶ月以内) |

| 特別徴収住民税納期の特例の承認申請 | いつでも(市区町村で異なります) | |

| 社会保険事務所 | 健康保険、厚生年金保険新規適用届(Excelシート) | 常時5人以上の従業員を使用するに至った日から5日以内 |

| 健康保険、厚生年金保険被保険者資格取得届(Excelシート) | 資格取得後5日以内 | |

| 労働基準監督署 | 適用事業報告 | 労働者を使用するとき速やかに |

| 労働保険関係成立届 | 労働保険関係が成立した翌日から10日以内 | |

| 就業規則作成届:東京労働局のHPへ | 常時労働者10人以上使用するとき速やかに | |

| 時間外労働・休日労働に関する協定届 | 時間外又は休日に労働させようとする場合速やかに | |

| 公共職業安定所 (ハローワーク) |

雇用保険適用事業所設置届出(電子申請可) | 雇用保険適用事務所となった翌日から10日以内 |

| 雇用保険被保険者資格取得届(電子申請可) | 資格取得日の属する月の翌月10日まで | |

掲載店数No.1の車検予約サイト「楽天車検」。車検見積もり予約&実施で楽天スーパーポイント1,600~2,500ポイント貯まります。全国の車検店舗から車検費用の参考価格でかんたん検索・比較。

| 法人の場合 | ||

| 提出先 | 提出書類 | 期限 |

| 税務署 | 法人設立届出書 ★ | 会社設立後2ヶ月以内 |

| 給与支払事務所の開設届出書 | 会社設立後1ヶ月以内 | |

| 青色申告の承認申請書 | 会社設立後3ヶ月又は第1期事業年度終了日のいずれか早い方の前日まで | |

| 棚卸資産の評価方法の届出書 | 設立第1期の確定申告の提出期限の日 | |

| 有価証券の評価方法の届出書 | 有価証券取得日に属する事業年度の確定申告の提出期限日 | |

| 源泉徴収税の納期の特例の承認に関する申請書兼納期の特例適用者に係る納期限に関する届出書 | 特例を受けようとする月の前月末 | |

| 都道県税事務所または市町村役場 | 法人設立届出書 ★ | 場所により異なります(東京15日以内、埼玉1ヶ月以内) |

| 社会保険事務所 | 健康保険、厚生年金保険新規適用届 ★ | 会社設立後5日以内 |

| 健康保険、厚生年金保険被保険者資格取得届 | 資格取得後5日以内 | |

| 労働基準監督署 | 適用事業報告 | 労働者を使用するとき速やかに |

| 労働保険関係成立届 | 労働保険関係が成立した翌日から10日以内 | |

| 就業規則作成届 | 常時労働者10人以上使用するとき速やかに | |

| 時間外労働・休日労働に関する協定届 | 時間外又は休日に労働させようとする場合速やかに | |

| 公共職業安定所 (ハローワーク) |

雇用保険適用事業所設置届出 | 雇用保険適用事務所となった翌日から10日以内 |

| 雇用保険被保険者資格取得届 | 資格取得日の属する月の翌月10日まで | |

左記に記載されているように起業後は各種届けが必要ですが、給与所得者ではなくなるわけですから、自分で、日常のお金の動きを管理して(記帳)、確定申告を行う必要があります。

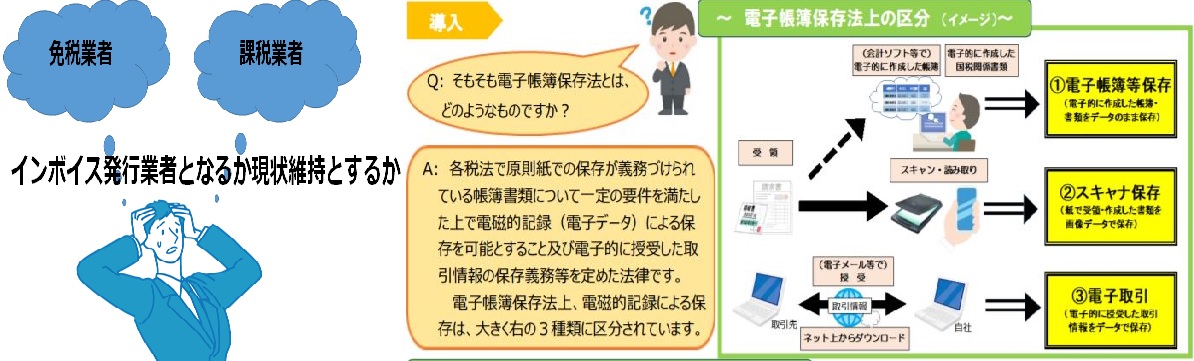

インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。

インボイス対応や電子帳簿保存法の意味がわからず困っていませんか? インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、請求書など

帳票のデジタル化のお手伝いをします、 下さい。

下さい。

パソコンの仕様はノートパソコンの場合

Copyright ©

Copyright ©