確定申告の後にすべきこと

確定申告の後にすべきこと

確定申告の後にすべきこと

確定申告が終わってホットしている方もいると思いますが、提出した決算書・確定申告書の控えをもう一度見直しやるべき事を確認しましょう。 申告書の内容をもう一度確認したり、提出した所得税や消費税の確定申告に計算誤りなど、間違いがある場合は次の方法で訂正できることができます。 e-Taxを利用して確定申告を行った方についてはメッセージボックスを必ず確認しましょう

- 1.税額が多かった時

- 納付すべき税額より多く申告していた場合、または還付を受ける税額が少なかった場合には、税務署に「更生の請求書」を提出します。更生の請求には期限があり、原則として法廷申告期限より5年以内です。

- 2.税額が少なかった時

- 納付すべき税額より少なく申告していた場合、または還付を受ける税額が多すぎた場合には、税務署に「修正申告書」を提出します。修正申告は税務署による更生があるまではいつでもできますが、修正により納める税額には法廷納期限(前年分の所得税は当年3月15日)を過ぎると納期限の翌日から納付日までの期間について延滞税ががかかります。

- 3.確定申告を忘れたとき

- 期限内に申告することを忘れたときは、できるだけ早く申告します。もし申告の費用がるにもかかわらず、行わなかったときは税務署長が税額などを決定します。前述延滞税のほかに、加算税が付加される場合がありますのご注意ください。

- 1.振替口座の残額を確認しましょう

- 前年分の確定申告の振替納付日は、所得税が当年4月20日、消費税が同4月25日です。振替口座の残額を確認しましょう残高不足などで振替ができなかった場合は延滞税がかかります。

- 2.住民税などの納税に備えましょう

- 所得税の確定申告書を提出した場合は、個人の住民税や事業税の申告がなされたものとみなされます。 住民税は市町村から納税通知書が送られ、年4回に分けて納付します(普通徴収の場合)。事業税は70種の法廷業種に該当する人に都道府県納税通知書が送られ、原則として8月と11月に納付します。

- 1.所得税の予定納税

- 前年分の所得金額や税額などを基に計算した場合、予定納税基準額が15万円以上である場合(特別農業所得者を除く)その3分の1に相当する金額を第1期分(納期限7月31日)、第2期分(納期限11月30日)として納付します。 この予定納税額は原則として6月15日までに税務署から通知されます。 なお、その年の6月30日の状況で所得税の見積額が予定納税基準額よりも少なくなる人は、7月15日までに税務署に「予定納税額の減額申請書」を提出して承認されます。第2期分だけの減額の場合は、10月31日の現況により11が15日までに申請します。

- 2.消費税の中間申告・納付

- 前年分の確定消費税額(年税額)が48万円を超える場合は、原則として中間申告と納付が必要になり、税務署から税額などが通知されます。なお、48万円以下の場合でも、任意に中間申告と納付を行う制度が設けられています。

- 国税の消費税(6.3%)の計算

●消費税額=(課税売上げに係る消費税額 課税売上高×6.3%)-(課税仕入れ等に係る消費税額 課税仕入高 (税込み)×(6.3/108))

- 地方消費税(1.7%)の計算 ●地方消費税=消費税額×(17/63)

- 納付税額の計算

●納付税額=消費税額納+付税額

納税準備を行いましょう

還付金の内容を確認しましょう

e-Taxを利用して還付申告を行った方については、支払予定日等、還付金の処理の状況について、税務署に問い合わせることなく、e-Taxにログインすることにより確認できます。 還付金がある場合は、税務署から還付金明細はがきが送付されます。なお、還付金が支払われるまでの期間に応じた還付加算額がある場合は、次回の確定申告時に雑所得として申告する必要があります。ハガキに記載された明細を確認しましょう。

予定納税や中間申告を確認しましょう

前年分の所得税や消費税の申告状況に応じて、予定納税や中間申告が必要になる場合があります。

消費税課税事業者の基準

その年が課税事業者であるかどうかは、原則として前々年(基準期間)の課税売上高が1000万円を超えているかで判定します。基準期間(通常は 1 月から 12 月)の課税売上高(一般的な勘定科目は「売上」)が 1,000 万円を超える事業者は 2 年後に事業者となります。

消費税課税事業者となった場合は、速やかに最寄りの税務署に「消費税課税事業者届出書」を提出します。 例えば、平成 28 年の課税売上高が 1,000 万円を超えた場合は、平成 30 年から消費税課税事業者となります。 平成 29 年、平成 30 年が、課税売上高(一般的な勘定科目は「売上」)が 1,000 万円以下の場合は、「消費税の納税義務者でなくなった旨の届出書」を速やかに最寄りの税務署に提出します。

仕入控除税額の計算方法の選択

消費税課税事業者は、計算方法の選択をする必要があります

1. 一般課税:課税期間における課税売上げに係る消費税額から、課税仕入れ等に係る消費税額(以下 「仕入

控除税額」)を控除した金額を納付します

消費税の納付税額=課税売上げに 係る消費税額-課税仕入れ等に係る消費税額(実額)

2. 簡易課税:課税売上げに係る消費税額に、事業に応じた一定の「みなし仕入率」を掛けた金額 を課税仕入

れ等に係る消費税額とみなして、納付する消費税額を計算します

消費税の納付税額=課税売上げに 係る消費税額-(課税仕入れ等に係る消費税額(実額)×みなし仕入

率)

上記、1 と2では、仕入控除税額の計算方法が異なります。

納付税額の計算方法

仕入控除税額の計算方法の選択

消費税課税事業者は、計算方法の選択をする必要があります

1. 一般課税:課税期間における課税売上げに係る消費税額から、課税仕入れ等に係る消費税額(以下 「仕入

控除税額」)を控除した金額を納付します

消費税の納付税額=課税売上げに 係る消費税額-課税仕入れ等に係る消費税額(実額)

2. 簡易課税:課税売上げに係る消費税額に、事業に応じた一定の「みなし仕入率」を掛けた金額 を課税仕入

れ等に係る消費税額とみなして、納付する消費税額を計算します

消費税の納付税額=課税売上げに 係る消費税額-(課税仕入れ等に係る消費税額(実額)×みなし仕入

率)

上記、1 と2では、仕入控除税額の計算方法が異なります。

納付税額の計算方法

これまで課税事業者の人が前年分の課税売上高が1000万円以下の場合、当年は免税事業者となります。「消費税の納税義務者でなくなった旨の届出書」 いずれの場合も速やかに税務署にその旨の届出書を提出します。平成30年分について簡易課税を選択する場合や簡易課税の選択を取りやめる場合には、 当年12月31日までに税務署の消費税簡易課税制度選択届出手続を提出する必要があります。

帳簿や関係書類などを保存しましょう

帳簿や決算関係書類の保存期間は下表のとおり、

なお、会計ソフトについては、電子データによる

保存の承認を得ている以外は、帳簿などを紙に印刷してつづる必要があります。

来年2020(令和2年)から青色申告控除額が変わりました

青色申告控除額が、10万円、55万円、65万円の3種類となります 詳細は青色申告特別控除額が変わる!!をご覧ください

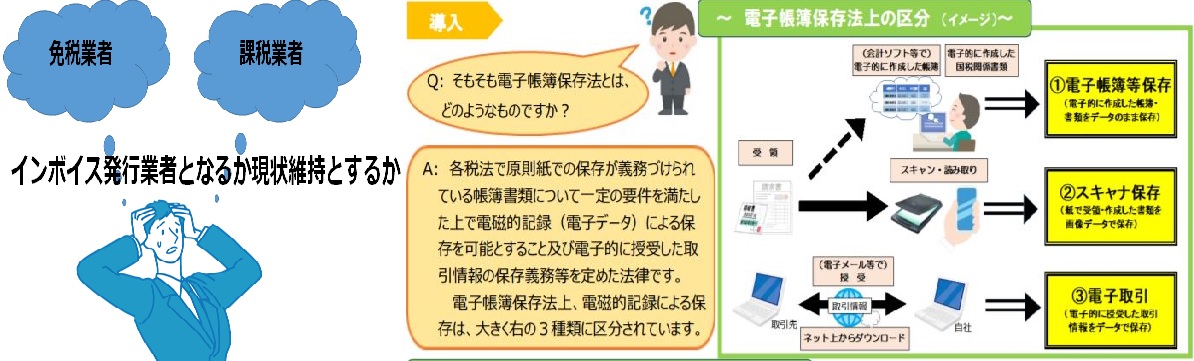

インボイス制度が理解できない、電子帳簿保存法が理解できない、など請求書など困っていませんか?インボイス制度と電子帳簿保存法は帳票のデジタル化に影響しています。

インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、

帳票のデジタル化のお手伝いをします、 下さい。

下さい。

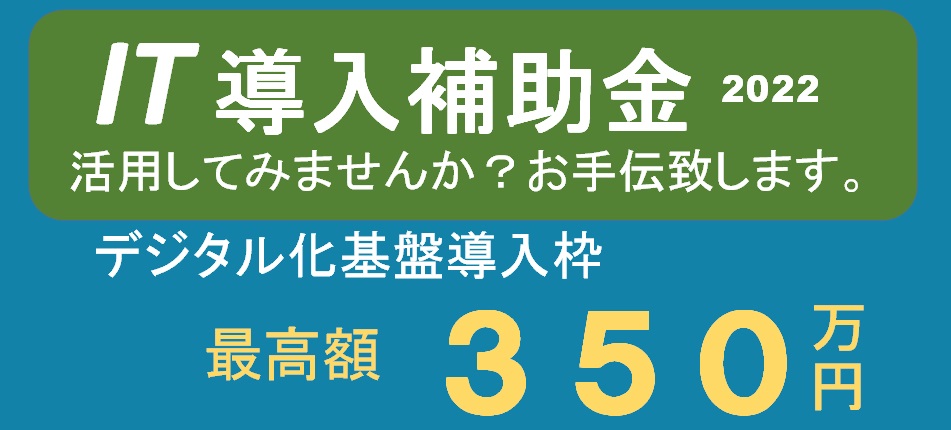

- 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)が複数年にわたって中小企業・小規模事業者等の生産性向上を継続的に支援する「生産性革命推進事業」内の「IT導入補助金」において、デジタル化基盤導入類型(以下、「本事業」という)を設け、新型コロナウイルス感染症の影響を受けつつも、生産性向上に取り組む中小企業・小規模事業者等を支援するとともに、インボイス制度への対応も見据えつつ、企業間取引のデジタル化を強力に推進するため、「通常枠」よりも補助率を引き上げて優先的に支援する。

- デジタル化基盤導入枠(デジタル化基盤導入類型):補助額5万円~50万円以下(補助率3/4)、補助額50万円超~350万円(補助率2/3)

IT導入補助金が理解できていない。IT導入補助金の利用方法がわからない。どこに相談し良いか分からない、など困っていませんか?

デジタル化基盤導入についてお手伝いいたします。

下さい。