中小企業への補助金等

中小企業者等向け支援策 ガイドブック ver.08 をご覧ください。

7月5日付けで、第8版を公表いたしました。是非ご活用ください。 今後も、施策内容の追加などがあるたび、順次、更新していきます。

「業務改革:業務フローを作ってみよう

業務効率化におけるデジタル化応援

会計処理データで在庫管理を行う

生産管理システムと会計管理システムとのデータ連携。

デジタル化実例:工数激減!

インターネットバンキング利用 電子帳簿保存法の改正 電子署名とは 問合せ

インターネットバンキング利用 電子帳簿保存法の改正 電子署名とは 問合せ

経済産業省:新型コロナウイルス感染症関連経済産業省の支援策(2023年5月8日時点) 中小企業向け「令和6年度税制改正のポイント」

ミラサポplus 補助金・助成金 中小企業支援サイト> 最近の申請は、補助金などのオンライン申請は、GビズIDを取得して「jGrants」:経産省から行う事もあります。

- 中小企業省力化投資補助金(一般型)

- 中小企業等の売上拡大や生産性向上を後押しするため、人手不足に悩む中小企業等が、

IoT・ロボット等の人手不足解消に効果があるデジタル技術等を活用した設備を導入するための事業費等の

経費の一部を補助することにより、省力化投資を促進します。

これにより、中小企業等の付加価値額や生産性向上を図り、賃上げにつなげることを目的とします。

補助対象 補助上限額補助上限額 補助率 事業概要:生産・業務プロセス、サービス提供方法の省力化を行う者

従業員数5名以下 750万円(1,000万円) 中小企業1/2、 小規模・再生2/3

※補助金額1,500万円までは1/2 もしくは2/3。 補助金額1,500万円を超える部分は1/3。

(特例措置)

最低賃金引上げ特例 (補助率を2/3に引上げ (小規模 再生事業者は除く。))

指定する一定期間において、3か月以上地域別最低賃金+50円以内で雇用している従業員が全従業員数の30%以上いること6~20人 1,500万円(2,000万円) 21~50人 3,000万円(4,000万円) 51~100人 5,000万円(6,500万円) 101人以上 8,000万円(1億円) -

- 小規模事業者持続化補助金;第16回小規模事業者持続化補助金<一般型>」の公募を開始

- 補助対象者: 商工会議所の管轄地域内で事業を営んでいる「小規模事業者」及び、一定の要件を満たした特定非営利活動法人

「令和元年度補正予算小規模事業者持続化補助金<一般型>」または「令和2年度補正予算小規模事業者持続化補助金<コロナ特別対応型>」において、受付締切日の前の10か月以内に、先行する受付締切回で採択・交付決定を受けて、補助事業を実施した(している)者でないこと(共同申請の参画事業者の場合も含みます)。 - 最低賃金引上げに向けた中小企業・小規模事業者への支援事業

- 厚生労働省は経済産業省と連携し、最低賃金の引上げにより、影響を受ける中小企業に対する以下の支援を実施しています。

- 人材開発支援助成金

人材開発支援助成金に事業展開等リスキリング支援コースを創設しました

人材開発支援助成金に事業展開等リスキリング支援コースを創設しました

企業の持続的発展のため、新製品の製造や新サービスの提供等により新たな分野に展開する、または、デジタル・グリーンといった成長分野の技術を取り入れ業務の効率化等を図るため、

①既存事業にとらわれず、新規事業の立ち上げ等の事業展開に伴う人材育成

②業務の効率化や脱炭素化などに取り組むため、デジタル・グリーン化に対応した人材の育成

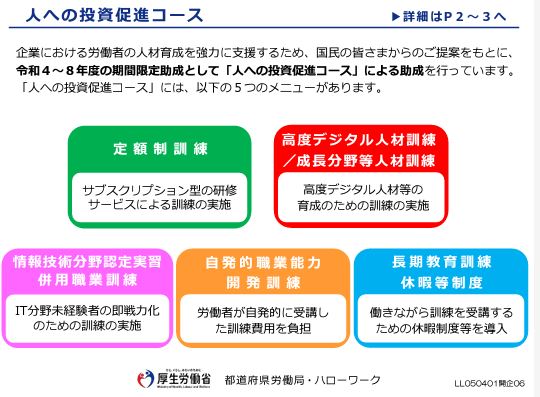

に取り組む事業主を対象に、訓練経費や訓練期間中の賃金の一部を高率助成により支援する制度です。- 従業員の人材育成、スキルアップに助成金をご活用ください! 人材開発支援助成金は、事業主等が雇用する労働者に対して、職務に関連した専門的な知識及び技能を習得させるための職業訓練等を計画に沿って実施した場合等に、訓練経費や訓練期間中の賃金の一部等を助成する制度です

人材開発支援助成金(人への投資促進コース)のご案内

- 従業員の人材育成、スキルアップに助成金をご活用ください! 人材開発支援助成金は、事業主等が雇用する労働者に対して、職務に関連した専門的な知識及び技能を習得させるための職業訓練等を計画に沿って実施した場合等に、訓練経費や訓練期間中の賃金の一部等を助成する制度です

-

IT導入補助金

IT導入補助金 -

「IT導入補助金2025の新規申請・手続きフローと交付規程と公募要領、

サービス業を中心とした中小企業、小規模事業者が、新たに生産性向上に貢献するソフトウェア等のITツールを導入する際に、補助を受けることができます通常枠(A・B類型)版。また、会計ソフト、受発注ソフト、決済ソフト、ECソフトの導入を行う際には、高い補助率での支援を受けることができ、PC・タブレット、レジ等の導入も対象となりますデジタル化基盤導入枠(デジタル化基盤導入類型)版」。さらに、中小企業等に必要なサイバーセキュリティ対策をワンパッケージにまとめた「サイバーセキュリティお助け隊サービス」を導入する際の補助を受けることができます【セキュリティ対策推進枠】。また、地域DXの実現や生産性の向上を図るため、10者以上の複数の中小・小規模事業者が連携 してITツール及びハードウェアを導入する取組についても、補助を受けることができます【複数社連携IT導入類型】。

サービス業を中心とした中小企業、小規模事業者が、新たに生産性向上に貢献するソフトウェア等のITツールを導入する際に、補助を受けることができます通常枠(A・B類型)版。また、会計ソフト、受発注ソフト、決済ソフト、ECソフトの導入を行う際には、高い補助率での支援を受けることができ、PC・タブレット、レジ等の導入も対象となりますデジタル化基盤導入枠(デジタル化基盤導入類型)版」。さらに、中小企業等に必要なサイバーセキュリティ対策をワンパッケージにまとめた「サイバーセキュリティお助け隊サービス」を導入する際の補助を受けることができます【セキュリティ対策推進枠】。また、地域DXの実現や生産性の向上を図るため、10者以上の複数の中小・小規模事業者が連携 してITツール及びハードウェアを導入する取組についても、補助を受けることができます【複数社連携IT導入類型】。 - 事業再構築補助金

-

-

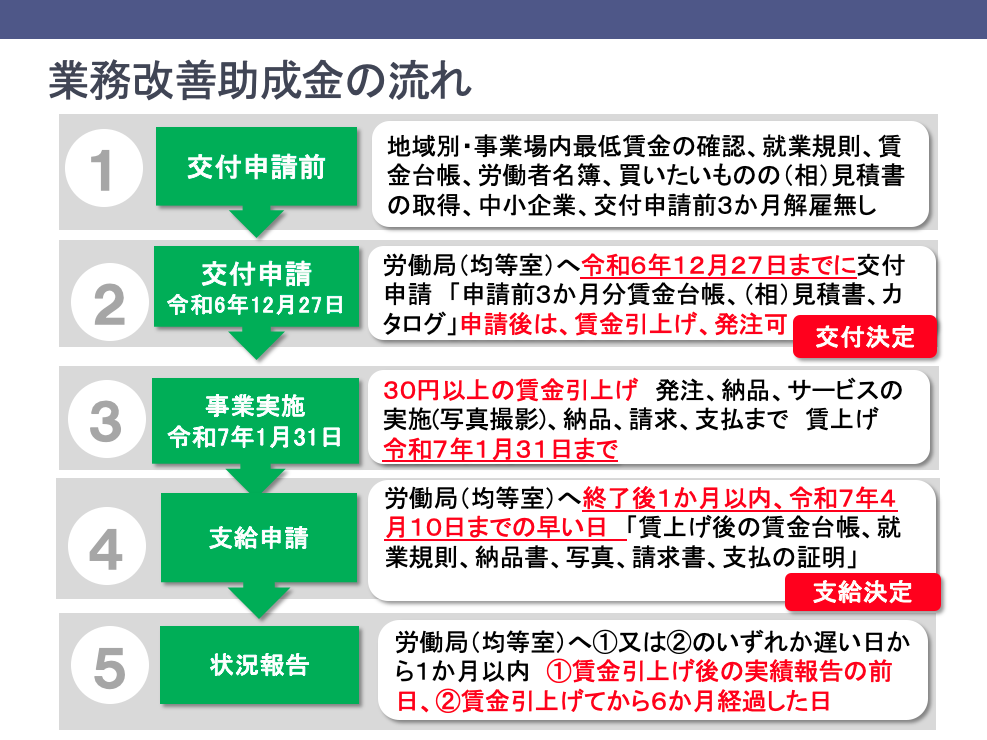

業務改善助成金

- 令和7年4月9日 令和7年度の業務改善助成金の交付要綱・要領を公開しました。 業務改善助成金コールセンターは、令和7年4月11日(金)9時から開設します。 厚生労働省では、業務改善助成金だけでなく、生産性向上(設備・人への投資等)、正規・非正規の格差是正、より高い処遇への労働移動等を通じ、労働市場全体の「賃上げ」を支援しております。賃金引上げの検討の際に、ご活用ください。

- 新型コロナウイルス感染症対応休業支援金・給付金

新型コロナウイルス感染症対応休業支援金・給付金は、新型コロナウイルス感染症及びそのまん延防止の措置の影響により休業させられた労働者のうち、休業中に賃金(休業手当)を受けることができなかった方に対し、支給します。

新型コロナウイルス感染症対応休業支援金・給付金は、新型コロナウイルス感染症及びそのまん延防止の措置の影響により休業させられた労働者のうち、休業中に賃金(休業手当)を受けることができなかった方に対し、支給します。

- 両立支援等助成金(育児休業等支援コース(新型コロナウイルス感染症対応特例))

- 令和5年4月1日以降に取得した休暇を対象として、両立支援等助成金(育児休業等支援コース(新型コロナウイルス感染症対応特例))の申請受付を再開しました。

- 働き方改革推進支援助成金(労働時間短縮・年休促進支援コース)

- .2023年度の交付申請受付を開始いたしました(交付申請期限は2023年11月30日まで)早めに!。

- このコースは、生産性を向上させ、労働時間の縮減や年次有給休暇の促進に向けた環境整備に取り組む中小企業事業主の皆さまを支援します。

- 令和5年度「働き方改革推進支援助成金」 労働時間短縮・年休促進支援コースのご案内

- ものづくり補助金

- 令和4年5月26日(木)〔一般型・グローバル展開型〕11次締切の電子申請の利用を開始しました。

ものづくり・商業・サービス生産性向上促進補助金は、中小企業・小規模事業者等が今後複数 年にわたり相次いで直面する制度変更(働き方改革や被用者保険の適用拡大、賃上げ、インボイ ス導入等)等に対応するため、中小企業・小規模事業者等が取り組む革新的サービス開発・試作 品開発・生産プロセスの改善を行うための設備投資等を支援するものです。ま- 新型コロナウイルス感染症対策情報

- 事業継続のための運転資金が心配

- 「新たな日常」への対応のため、事業を再構築したい

- 緊急事態宣言等の影響により固定費等の支払いが厳しい

- 事業の承継や経営資源の引継ぎを図りたい

- コロナに対応しつつ、生産性向上を図りたい

- ・・・

- 中小企業向け「賃上げ促進税制」(令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象)

- 中小企業向け賃上げ促進税制は、中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。令和4年度税制改正により、令和4年4月1日以降に開始される事業年度(個人事業主については令和5年分)が対象となります。

| 対象となる方 | 中小企業、小規模事業者等(飲食、宿泊、小売・卸、運輸、医療、介護、保育等) |

| 用途・対象物 | |

| 【通常枠】 | ITツール(ソフトウェア、クラウドサービス等) |

| 例:パッケージソフトの本体費用、クラウドサービスの導入・初期費用等 | |

| 【デジタル化基盤導入類型】 | 会計ソフト、受発注ソフト、決済ソフト、ECソフト(ソフトウェア、クラウドサービス等) ※クラウド利用料は2年分補助が可能、PC・タブレット、レジ等(ハードウェア) |

| 例:パッケージソフトの本体費用、クラウドサービスの導入・初期費用、ソフトウェア導入に関するハードウェア導入費用等支援内容補助率等 | |

| 【セキュリティ対策推進枠】 | 「サイバーセキュリティお助け隊サービス」 (※)のサービス利用料最大2年分 (※)独立行政法人情報処理推進機構(IPA)が公表する「サイバーセキュリティお助け隊サービスリスト」に掲載されているITツール |

| 【複数社連携IT導入類型】 | 「デジタル化基盤導入類型」の対象物に加え、消費動向分析システム 、経営分析システム 、需要予測システム 、電子地域通貨システム 、キャッシュレスシステム、生体認証決済システム等の消費動向等分析経費※クラウド利用料は最大1年分補助が可能また、複数の参画事業者の取りまとめに係る事務費・専門家費 |

| 支援内容補助率等 | ||

| 【通常枠】2分の1 | 上限450万円、下限30万円 | |

| 【デジタル化基盤導入類型】 *申請要件 通常枠(A類型・B類型)において入力を求めていた、生産性向上に係る情報(売上、原価、従業 員数及び就業時間)、賃上げ目標(給与支給総額、事業場内最低賃金)については、入力を求めな い。 | ITツール(※) | 補助額50万円以下(補助率:3/4) |

| 同補助額50万円超350万円以下(補助率:2/3) | ||

| PC・タブレット | 補助上限額:10万円(補助率:1/2) | |

| レジ等補助 | 上限額:20万円(補助率:1/2) | |

| (※)会計ソフト、受発注ソフト、決済ソフト、ECソフト | ||

| 【セキュリティ対策推進枠】 | 2分の1以内(上限100万円、下限5万円) | |

| 【複数社連携IT導入類型】 | IT ツール(※) | 補助額:50 万円以下(補助率:3/4) |

| 同補助額:50 万円超350 万円以下(補助率:2/3) | ||

| ハードウェア購入費PC・タブレット | 補助上限額:10 万円(補助率:1/2) | |

| ハードウェア購入費レジ・券売機等 | :補助率1/2以内、補助上限額20万円 | |

| レジ等補助上限額 | 20 万円(補助率:1/2) | |

| (※)会計ソフト、受発注ソフト、決済ソフト、ECソフト | ||

| 消費動向分析経費補助額 | 50万円×参加事業者数(補助率2/3) | |

| 事務費・専門家費補助額 | 200万円以下(補助率2/3) | |

ミラサポ:IT導入補助金2023のポイントについて

「中小企業等経営強化法」が施行されました。

法律の概要

事業分野の特性に応じた経営力向上のための指針の策定

事業所管大臣は、事業者が行うべき経営力向上のための取組(顧客データの分析、ITの活用、財務管理の高度化、人材育成等)について示した「事業分野別指針」を策定します。

(※)具体的には、製造、卸・小売、外食・中食、宿泊、医療、介護、保育、貨物自動車運送業船舶、自動車整備等を公表。

概要は、ここをクリックしてください

事業承継補助金は、事業承継やM&Aなどをきっかけとした、中小企業の新しいチャレンジを 応援する制度です。経営者の交代後に経営革新等を行う場合(Ⅰ型)や事業の再編・統合等の実施後に 経営革新等を行う場合(Ⅱ型)に、必要な経費を補助します。

「挑戦支援資本強化特例制度(資本性ローン)新規事業や企業再建等に取り組む中小企業の財務体質強化を図るために資本性資金を供給する

キャリアアップ助成金を利用する。

キャリアアップ助成金」とは、契約社員や派遣社員などといった有期契約労働者、短時間労働者等の、正社員化、人材育成、処遇改善、企業内でのキャリアアップなどに取り組んだ際に事業者を支援する制度です。

平成30年度の「キャリアアップ助成金」の助成対象は主に8つのコースに分かれ、それぞれの取り組みを実施した事業主に対して助成されます。また当助成金は、申請が通れば複数のコースを受給することも可能です

厚生労働省:人材開発支援助成金(旧キャリア形成促進助成金)へ

![]() (令和元年5月29日)平成30年度における下請法の運用状況及び企業間取引の公正化への取組等

(令和元年5月29日)平成30年度における下請法の運用状況及び企業間取引の公正化への取組等

![]() 中小企業庁:下請かけこみ寺

中小企業庁:下請かけこみ寺

![]() ジェグテック:中小企業と国内外の企業をつなぐビジネスマッチングサイトで、経済産業省所管の独立行政法人中小企業基盤整備機構が運営しています。

ジェグテック:中小企業と国内外の企業をつなぐビジネスマッチングサイトで、経済産業省所管の独立行政法人中小企業基盤整備機構が運営しています。

1.比較的長期間に亘って専門家を派遣し、経営戦略に基づくIT化計画の策定及びその実施など、CIO的な立場に立ったきめ細かなアドバイスを行うとともに、アドバイスを通じ、中小企業におけるITの人材育成を行うことを目的とします。 |

|

| 派遣費用(税込) | 17,200円/人・日 |

| 派遣期間 | 6ヶ月~1年以内 |

| ホームページ | 中小企業基盤整備機構・戦略的CIO育成支援事業 |

2.IT活用促進資金 中小企業が情報化を進めるために必要な、情報化投資を構成する設備などの取得に係る設備資金、また、ソフトウエア の取得やデジタルコンテンツの制作、上映などに係る運転資金の融資を受けることができます。 |

|

| 貸付対象 | 中小企業者 |

| 資金使途 | 情報技術(IT)やデジタルコンテンツ技術の活用など、情報化投資に必要な設備、建物、運転資金(人材教育費用、コンサルタント費用を含む) |

| ホームページ | 政府系金融機関の情報化投資融資制度(IT活用促進資金) |

3.産業競争力のための情報基盤強化税制 情報基盤への投資の促進を図ります。 |

|

| 対象者 | 青色申告書を提出する個人事業者または法人 |

| 措置内容 | 7%の税額控除または30%の特別償却 |

| 最低取得額 | 当該年度の取得価額(対象投資の合計額)が70万円以上 |

| ホームページ | 情報基盤強化税制 |

| 対象者 | 青色申告書を提出する個人事業者または資本金1億円以下の中小法人 |

| 対象資産 | 機械及び装置で1台又は1基の取得価額が160万円以上のもの |

| 措置内容 | 投資に対する7%の税額控除又は特別償却(30%)の選択適用 |

| ホームページ | 中小企業投資促進税制の改正について |

キャリアアップ助成金:概要(有期契約労働者、短時間労働者、派遣労働者といったいわゆる非正規雇用の労働者(以下「有期契約労働者等」という)の企業内でのキャリアアップ等を促進するため、これらの取組を実施した事業主に対して助成をするものです。)

本助成金は次の3つのコースに分けられます。詳細は

キャリアアップ助成金案内パンフをご覧下さい。

補助金入門 補助金の基本知識

- 補助金には「審査」があり、必ずもらえるわけではない。

- 自社の戦略にあわせた補助金を選ぶことが大切

- 補助金は「自己負担」があり、事業終了後に「後払い」。 これが壁です。

補助金入門:補助金の基本知識 | 経済産業省 中小企業庁より抜粋

生産性向上のヒント集

生産性向上のヒント集

中小機構総合ハンドブック

中小機構総合ハンドブック

中小企業税制

中小企業税制

しばらくおまちください・・・

Tweets by meti_journal

Bluetoothキーボード(タブレットスタンド機能付・マルチペアリング)品番:SKB-BT28BK希望小売価格:¥5,390(税込)販売価格: ¥4,380(税込)

Zoom(オンライン会議対応)ができるパソコン

Zoom(オンライン会議対応)のソフト&パソコンの仕様

パソコンの仕様はノートパソコンの場合

- スピーカー/マイク:ステレオスピーカー内蔵/デジタル(クワッド)マイク内蔵(デジタルマイクの音声は、スピーカーおよびヘッドホン・ラインアウト兼用端子から直接出力できない製品もありますません。)

- Webカメラ:フルHD Webカメラ内蔵(有効画素数 約207万画素)Windows Hello対応

- が必要です。

Amazon.co.jpが発送する対象商品はAmazonプライム会員、Prime Student会員は、配送オプションにかかわらず配送料無料です

Amazon.co.jpが発送する対象商品はAmazonプライム会員、Prime Student会員は、配送オプションにかかわらず配送料無料です

会員特典

会員特典

7つのメリット

7つのメリット

お買い物ガイド

お買い物ガイド

バッファロー マウス 無線 ワイヤレス 5ボタン 【戻る/進むボタン搭載】 小型 軽量 節電モデル 最大584日使用可能 BlueLED ブラック BSMBW315B ¥1,011 税込

バッファロー マウス 無線 ワイヤレス 5ボタン 【戻る/進むボタン搭載】 小型 軽量 節電モデル 最大584日使用可能 BlueLED ブラック BSMBW315B ¥1,011 税込

IT導入補助金の利用を検討する

- 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)が複数年にわたって中小企業・小規模事業者等の生産性向上を継続的に支援する「生産性革命推進事業」内の「IT導入補助金」において、デジタル化基盤導入類型(以下、「本事業」という)を設け、新型コロナウイルス感染症の影響を受けつつも、生産性向上に取り組む中小企業・小規模事業者等を支援するとともに、インボイス制度への対応も見据えつつ、企業間取引のデジタル化を強力に推進するため、「通常枠」よりも補助率を引き上げて優先的に支援する。

- デジタル化基盤導入枠(デジタル化基盤導入類型):補助額5万円~50万円以下(補助率3/4)、補助額50万円超~350万円(補助率2/3)

OAコーディネーターズは、情報機器の選択、情報システム構築のお手伝いは勿論、このような申告などのお手伝いも行います。

- IT導入補助金が理解できていない、利用方法が分からない。

- インボイス対応や電子帳簿保存法の意味が分からない。

- 業務可視化の必要性や方法などわからず困っている。

- RPTの対応方法方法などわからず困っている。

- DXの取り組み方法などわからず困っている。

- ・・・

- どこに相談していいか分からない。

- インボイス対応や電子帳簿保存法の意味が分からない。

現在、無料相談実施中この機会に、現状をメールでお知らせください。

Copyright ©

Copyright ©