消費税課税事業者とは?

Tweet

消費税課税事業者とは?

Tweet

消費税課税事業者の基準

-

基準期間(通常は 1 月から 12 月)の課税売上高(一般的な勘定科目は「売上」)が 1,000 万円を超える事業者は 2 年後に事業者となります。

- 消費税課税事業者となった場合は、速やかに最寄りの税務署に「消費税課税事業者届出書」を提出します。

例えば、平成 28 年の課税売上高が 1,000 万円を超えた場合は、平成 30 年から消費税課税事業者となります。

- 平成 29 年、平成 30 年が、課税売上高(一般的な勘定科目は「売上」)が 1,000 万円以下の場合は、「消費税の納税義務者でなくなった旨の届出書」を速やかに最寄りの税務署に提出する必要があります。

仕入控除税額の計算方法の選択

消費税課税事業者は、計算方法の選択をする必要があります

A. 一般課税:課税期間における課税売上げに係る消費税額から、課税仕入れ等に係る消費税額(以下 「仕入

控除税額」)を控除した金額を納付します

消費税の納付税額=課税売上げに 係る消費税額-課税仕入れ等に係る消費税額(実額)

B. 簡易課税:課税売上げに係る消費税額に、事業に応じた一定の「みなし仕入率」を掛けた金額 を課税仕入

れ等に係る消費税額とみなして、納付する消費税額を計算します

消費税の納付税額=課税売上げに 係る消費税額-(課税仕入れ等に係る消費税額(実額)×みなし仕入

率)

上記、A とBでは、仕入控除税額の計算方法が異なります。

納付税額の計算方法

- 国税の消費税(6.3%)の計算

●消費税額=(課税売上げに係る消費税額 課税売上高×6.3%)-(課税仕入れ等に係る消費税額 課税仕入高 (税込み)×(6.3/108))

- 地方消費税(1.7%)の計算 ●地方消費税=消費税額×(17/63)

- 納付税額の計算

●納付税額=消費税額納+付税額

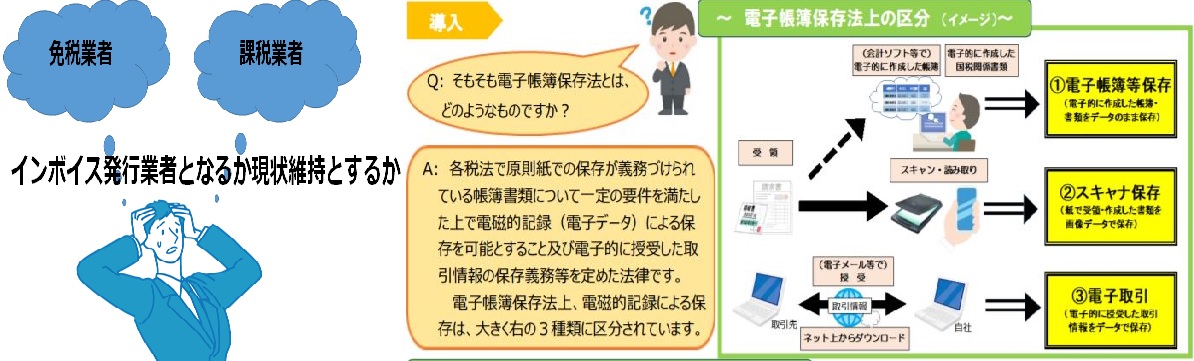

「消費税のあらまし」 インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。

インボイス制度が理解できない、電子帳簿保存法が理解できない、請求書変更などに困っていませんか?インボイス制度と電子帳簿保存法は帳票のデジタル化に影響しています。

インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、帳票のデジタル化のお手伝いをします、

下さい。

下さい。

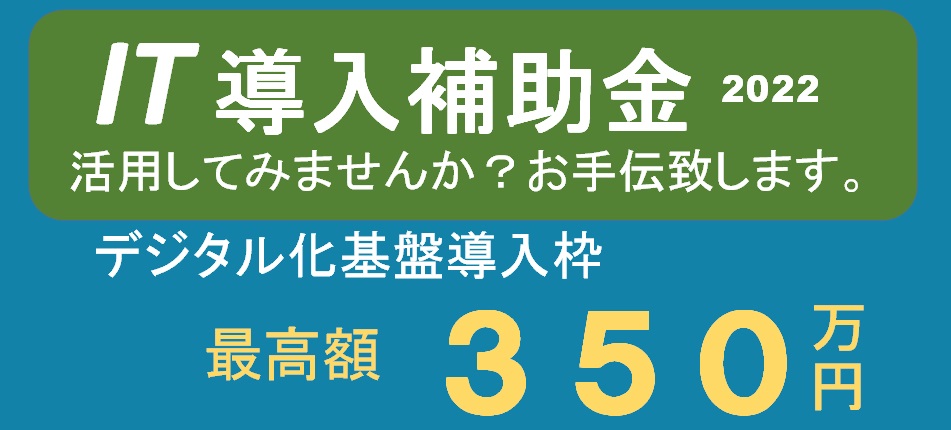

- 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)が複数年にわたって中小企業・小規模事業者等の生産性向上を継続的に支援する「生産性革命推進事業」内の「IT導入補助金」において、デジタル化基盤導入類型(以下、「本事業」という)を設け、新型コロナウイルス感染症の影響を受けつつも、生産性向上に取り組む中小企業・小規模事業者等を支援するとともに、インボイス制度への対応も見据えつつ、企業間取引のデジタル化を強力に推進するため、「通常枠」よりも補助率を引き上げて優先的に支援する。

- デジタル化基盤導入枠(デジタル化基盤導入類型):補助額5万円~50万円以下(補助率3/4)、補助額50万円超~350万円(補助率2/3)

IT導入補助金が理解できていない。IT導入補助金の利用方法がわからない。どこに相談し良いか分からない、など困っていませんか?

デジタル化基盤導入についてお手伝いいたします。

下さい。

支援金・給付金詳細へ

支援金・給付金詳細へ

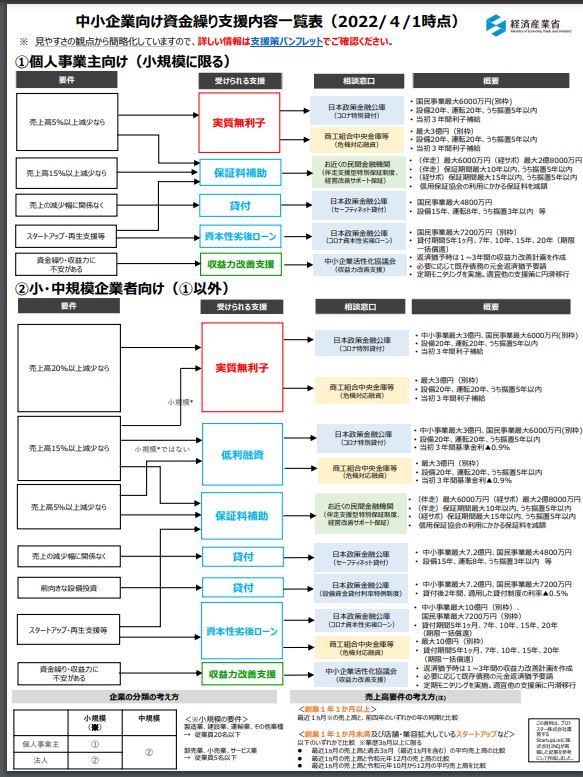

小規模事業者持続化補助金、人材開発支援助成金、IT導入補助金事業再構築補助金、業務改善助成金・・・など

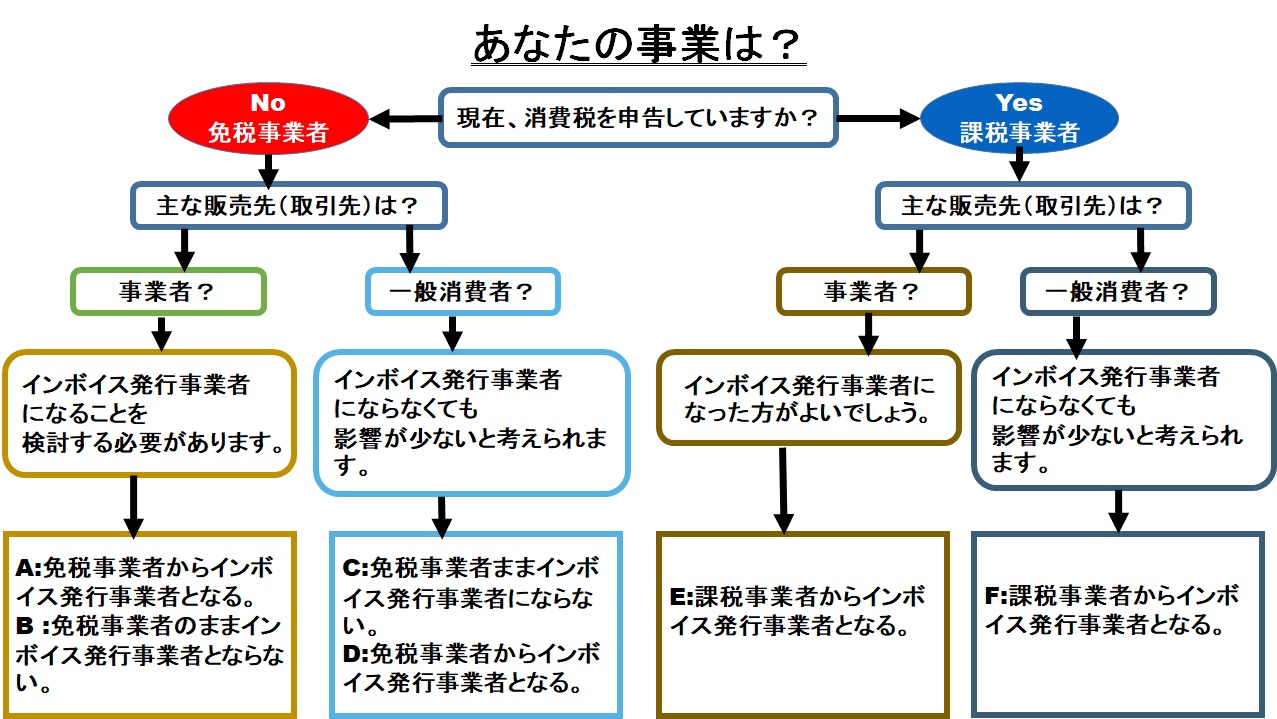

- インボイス制度 登録しますか?

- インボイス制度&電子帳簿保存法の改正

- 「インボイス制度」の対応方法

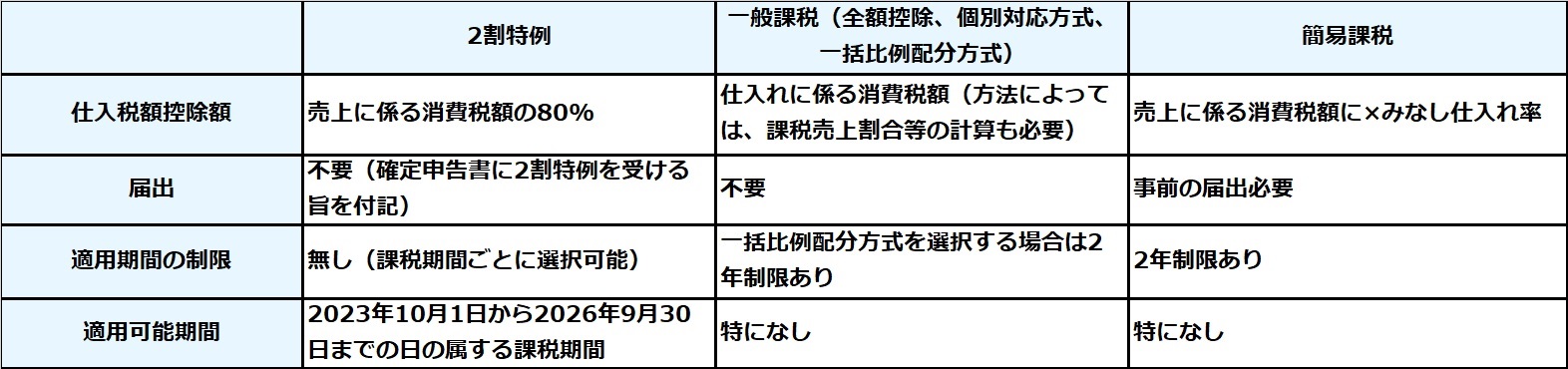

- インボイス制度導入に伴い、新たな課税事業者に対する消費税申告対応の負担を抑えるために、消費税の納付税額を売上に対する消費税額の2割とする経過措置、「2割特例」が設けられました。

詳細は上記、「インボイス制度」の対応方法をご覧ください。

詳細は上記、「インボイス制度」の対応方法をご覧ください。

Zoom(オンライン会議)ができるパソコン

Zoom(オンライン会議対応)のソフト&パソコンの仕様

パソコンの仕様はノートパソコンの場合

- スピーカー/マイク:ステレオスピーカー内蔵/デジタル(クワッド)マイク内蔵(デジタルマイクの音声は、スピーカーおよびヘッドホン・ラインアウト兼用端子から直接出力できない製品もありますません。)

- Webカメラ:フルHD Webカメラ内蔵(有効画素数 約207万画素)Windows Hello対応

- が必要です。

Copyright ©

Copyright ©