税務署からのメッセージ

ETAX・メッセージボックスに税務署からのメッセージが届きました、何かと思えば、電子帳簿保存法の念押しでした。

【内容】

令和6年1月以降に請求書・契約書・領収書などを電子データでやり取りした場合には、法令上、電子データのまま保存しなければなりません。

その保存方法には、一定の要件がありますが、電子データの保存にあわせて印刷した書面を保存する方法でもよい場合がありますので、詳細は以下のリンク先の内容をご確認いただきますようお願いいたします。

また、一定の範囲の帳簿を「優良な電子帳簿」として保存している場合には、後からその電子帳簿に関連する過少申告が判明しても過少申告加算税の割合が原則10%から5%に軽減される措置がありますので、これを機にお使いの会計ソフト等がこれらの要件を満たしているかご確認ください。

電子帳簿保存法

- 2022年(令和4年)1月1日施行された電子帳簿保存法は

2023年(令和5年) 12 月 31 日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありません(事前申請等は不要)。

2024年(令和6年)からは保存要件に従った電子データの保存が必要ですので、そのために必要な準備をお願いします。

-

2024年(令和6年)1月からは、法的要件を満たした上でのデータ保存が必須となり、2024年(令和6年)1月1日から請求書類は印刷して保管することができなくなります。

-

今までは紙で印刷したものを原本として保管できましたが、2024年(令和6年)1月1日以降は電子帳簿保存法の要件に則って電子保存する必要があります。

- 下記は、令和5年度税制改正による電子帳簿等保存制度の見直しの概要です。

- ①.電子帳簿等保存に関する主な改正事項

-

「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲が見直されました。

「優良な電子帳簿に係る過少申告加算税の軽減措置」の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲が、申告所得税・法人税について以下のとおり見直されました。

なお、消費税についてこの措置の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲 については、変更はありません。

【見直し前】

A.仕訳帳、B.総勘定元帳、C.その他必要な帳簿(全ての青色関係帳簿)

【見直し後】

A.仕訳帳、B.総勘定元帳、C.その他必要な帳簿(以下の記載事項に係るものに限定)

- ②.スキャナ保存に関する主な改正事項

- 解像度・階調・大きさに関する情報の保存が不要とされました。

- 入力者等情報の確認要件が不要とされました。

- 帳簿との相互関連性の確保が必要な書類が重要書類に限定されました。

- ③電子取引データ保存に関する主な改正事項

- 検索機能の全てを不要とする措置の対象者が見直されました。

- 令和4年度税制改正で措置された「宥恕措置」は、適用期限2023年(令和5年) 12 月 31 日)をもって廃止されます。

- 新たな猶予措置が整備されました。

- 電子取引データの保存方法:請求書・領収書・契約書・見積書などに関する電子データを送付・受領した場合には、その電子データを一定の要件を満たした形で保存することが必要です。

- 帳簿・書類のデータ保存:税法上保存が必要な帳簿・書類をパソコン等で作成した場合は、プリントアウトせずにデータのまま保存することができます。

- 書類のスキャナ保存:紙の領収書・請求書などは、その書類自体を保存する代わりに、スマホやスキャナで読み取った電子データを保存することができます。

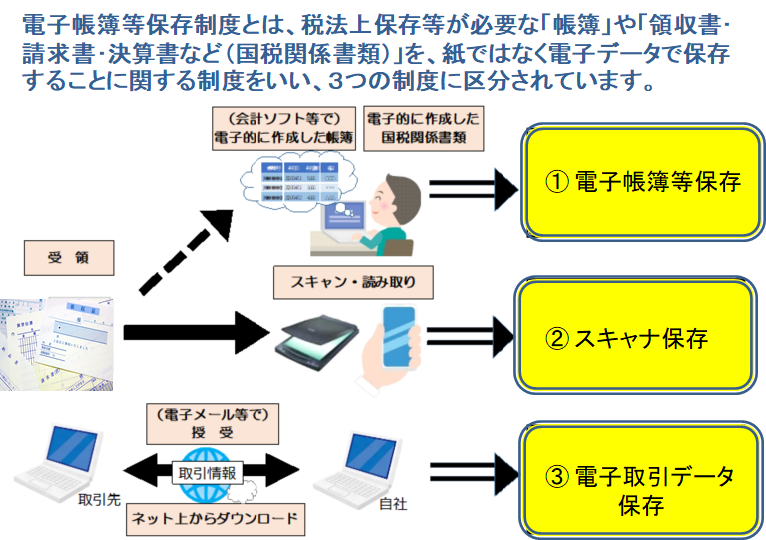

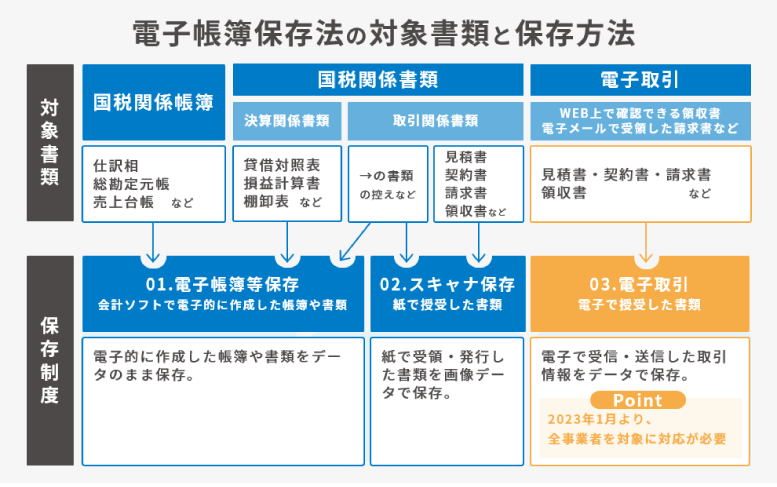

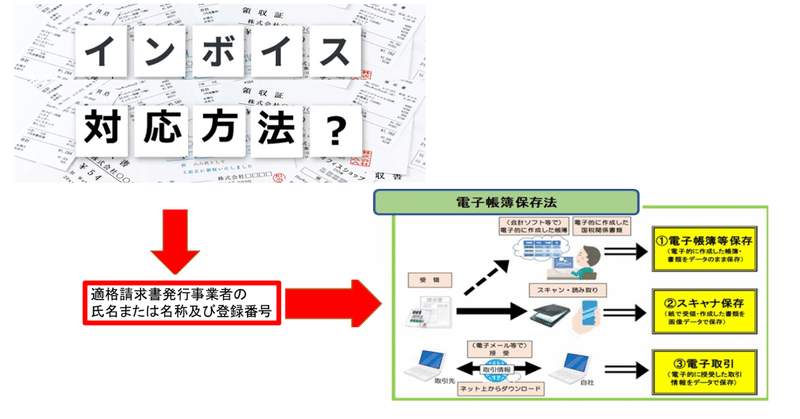

電子帳簿保存法は3種類

図―1 電子帳簿保存方法

電子帳簿保存法では、「電子帳簿等保存」「スキャナ保存」「電子取引」という3つの保存制度が定められています。- ①電子帳簿等保存

- システムやソフトで作成した電子帳簿や書類を、一定の要件のもと電子データのまま保存できる制度です。対象となる書類には、仕訳帳・総勘定元帳・売上台帳などの国税関係帳簿、貸借対照表・損益計算書などの決算関係書類、請求書・見積書などの取引関係書類が挙げられます。対応は任意であり、企業に任されています。

電子帳簿等保存:国税庁 (令和5年12月31日までの取扱いに関するもの - ②スキャナ保存

- 紙の原本をスキャンによって電子データ化して保存できる制度です。取引関係書類のうち、自社発行の書類と取引先が発行した書類の双方が対象となります。書類の重要度により保存要件が異なります。たとえば、受発注に直接関わる取引情報が記載された請求書・契約書・領収書・納品書などは、重要書類に分類される書類です。見積書や注文書などは一般書類に分類され、要件が緩和されます。電子帳簿等保存と同様に、対応は任意です。

スキャナ保存:国税庁 (令和5年12月31日までの取扱いに関するもの - ③電子取引

- 電子的に送受信した情報を電子データで保存できる制度です。2024年1月1日から義務化※されるため、企業の対応が必須となります。対象となるのは、電子的な方法で授受したファイルや取引データです。具体的には、電子メールで受領した発注書のほか、WEBサイトやクラウドからダウンロードした領収書などが挙げられます。上記のほかにも、日々の業務で使用する幅広い範囲のファイルが対象となるため、事前に保存対象を把握しておくと良いでしょう。

電子取引:国税庁 (令和5年12月31日までの取扱いに関するもの - 電子取引に該当する取引: 下記のような取引は、すべて電子取引に該当します。

- 電子メールで送信した請求書

- クラウド上のサービスを使って発行した契約書

- ペーパーレスFAXで受け取った見積書

- WebサイトなどからダウンロードしたPDFの領収書

- DVDなどの記録媒体に保存した状態で受け取った発注書

- 上記3種類に関するソフトについて

- 公益社団法人日本文書情報マネジメント協会(JIIMA)による要件適合性の確認(「認証」)を受けたものが良いと思います。

電子帳簿保存法の申請手順

2024年(令和6年)1月以降は、一般的には所轄税務署長の事前承認が不要になりました。 ただし、社内的には。

- 電子化に必要な社内規程等を整備する

- 電子化に必要なシステムを導入する

- 操作マニュアル等の必要な添付書類を用意する

以上が必要と考えられます。

PR

電子保存の義務化猶予は2年

前述では法改正により電子データ保存が義務化されたと説明しましたが、正確には義務化までに2年の猶予が設定されています。「やむを得ない事情」かつ「整然とした形式及び明瞭な状態で出力されたものを準備しておく」という条件付きではありますが、個人事業主や中小零細企業などで対応が難しい場合は今すぐに電子保存を開始しなくても問題ありません。 なお、小規模事業者(2年前の売上が1,000万円以下)には猶予ではなく恒久的な救済措置があります。

保存方法で色々記述しましたが、中小企業の方は 超簡単!データ保存方法

具体的には以下の3点です。 をご覧下さい。

をご覧下さい。- ファイルが検索できる形でなくてもよい

- 事務処理規定を備えておけば電子データをそのまま保存しておくだけでよい(スタンプやシステム不要)

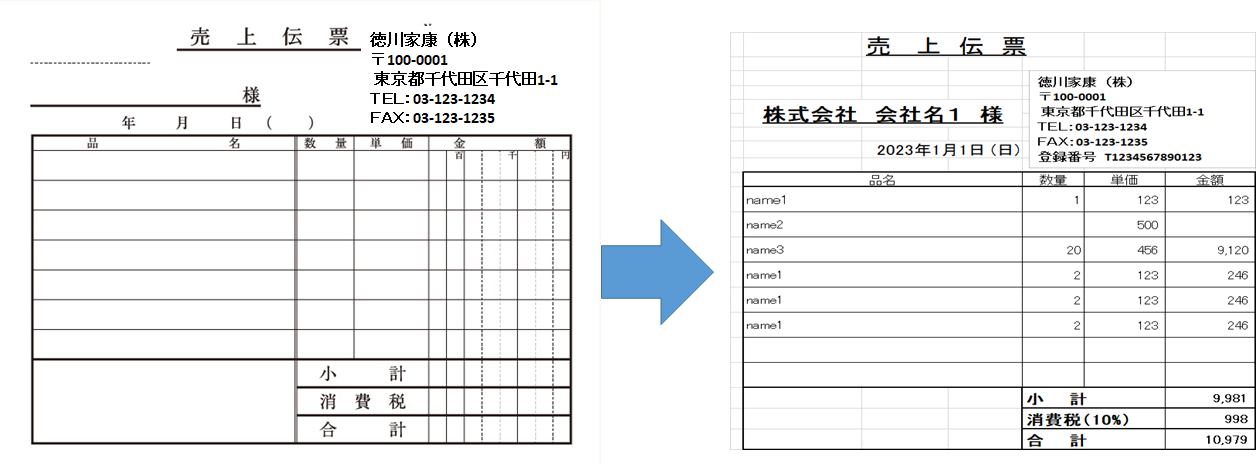

- 手書き伝票は電子化する必要があります

使用中の手書き伝票をEXCELなどに作成いたします、詳しくはExcelbook 伝票ソフトをご覧下さい。

図―6 売上伝票デジタル化

インボイス制度対応による帳票変更?

上記の様に電子帳簿保存法の改正においては、請求書、受領書など電磁的記録による保存等が可能となりました。 請求書、受領書などのデジタル化を検討されている企業が多いと考えられています。インボイス制度対応&電子帳簿保存法の改正に対応した、請求書、受領書のExcelの概要。

図―7 インボイス対応請求書

請求書・受領書作成Excel 請求書・受領書作成Excel仕様書

請求書の電子化は、請求書をウェブ発行とすることで電子帳簿保存法改正対応や効率化はもちろん、業務のスピードアップやコスト削減が可能となる。 国税庁 電子帳簿保存法一問一答【電子取引関係】

国税庁 電子帳簿保存法一問一答【電子取引関係】

現実には「法対応のための対応」というイメージを持っている企業は多いのではないだろうか。

「やらなければならないから、仕方なくやる」──。

このようなイメージが根強いため、忙しい日々のなかで取り組みを後回しにしたり、強く推進できないまま時間が過ぎたりしてしまっているのだ。

そうではなく、電子帳簿保存法への対応は、自社のデジタル変革への第一歩ととらえるべきである。折しも先の改正では、電子化の事前承認手続きや電子取引の書面保存が不要になったほか、タイムスタンプ要件も緩和。導入のハードルは大幅に下がっている。業務の電子化・ペーパーレス化をきっかけにDXを加速することも夢ではない。

請求書を整理する際に忘れてはならないのが、請求書の形式や送付方法は、発行元に依存するということだ。受領する側が電子化したいからといって、一方的に紙の請求書を拒否することはできない。そこで、今年年以降も届き続けるで あろう紙の請求書をスキャンして電子データ化する体制から整えることが重要になる。次なるステップは、請求書のデータを電帳法に定められた要件を満たして保存することだ。このときに重要となるのが、検索機能の確保である。「日付」「取引先名称」「金額」の3項目ですぐに検索できるようにしておく必要がある。メールなどで受領した請求書の場合も、メール本文と添付ファイルを保存するだけでなく、検索機能を確保しておくことも必要になる。 そして、これら二つの対応と併せて進めたいのが、電帳法に対応したワークフローを構築することである。請求書の処理に関わる従業員は多い。移行に際して混乱を起こさないように、クラウドサービスの導入なども含めて、業務フローや社内ルールの整備を進めておく必要がある。 請求書のペーパーレス化につながる最善の一手となります。

紙とメールが飛び交う「発注業務」のプロセスを効率的に改善する方法として

- デジタル化と電子発注システムの導入:

- 紙の発注書やメールでの発注を減らし、代わりに電子発注システムを導入しましょう。

- 電子発注システムは注文情報を効率的に管理し、ヒューマンエラーを減少させます。 - 一元化したデータベースの使用:

- すべての発注情報を一元化したデータベースに格納し、スタッフ間で共有できるようにしましょう。

- このデータベースはリアルタイムで更新され、情報の整合性を確保します。

- 自動化と通知:

- 自動化ツールを使用して、発注プロセスの特定のステップを自動化しましょう。

- ステータス変更や注文の進行状況に関する通知を設定し、スタッフにリアルタイムの情報提供を行います。

- ワークフローの最適化:

- ワークフローを検討し、無駄なステップや遅延を特定し、最適化します。

- タスクの割り当てや優先順位付けを改良し、業務の迅速な処理を実現します。

- データ分析と改善サイクル:

- データを収集し、分析して業務プロセスのボトルネックや問題点を特定します。

- このデータに基づいて継続的な改善サイクルを確立し、プロセスを最適化し続けます。

- トレーニングと意識啓発:

- スタッフにデジタルツールの使用方法を教育し、システムの利点を強調します。

- デジタル化の利点やセキュリティに関する意識啓発を行い、誤操作や情報漏洩を防ぎます。

- サプライヤーとの連携:

- サプライヤーとのコミュニケーションを強化し、電子データ交換(EDI)などの統合を促進します。

- サプライヤーとの連携を通じて、正確で迅速な情報の受け渡しを実現します。

これらの方法を組み合わせて、「発注業務」のプロセスを改善し、紙とメールに頼らずにより効率的かつ正確な業務遂行が可能になります。

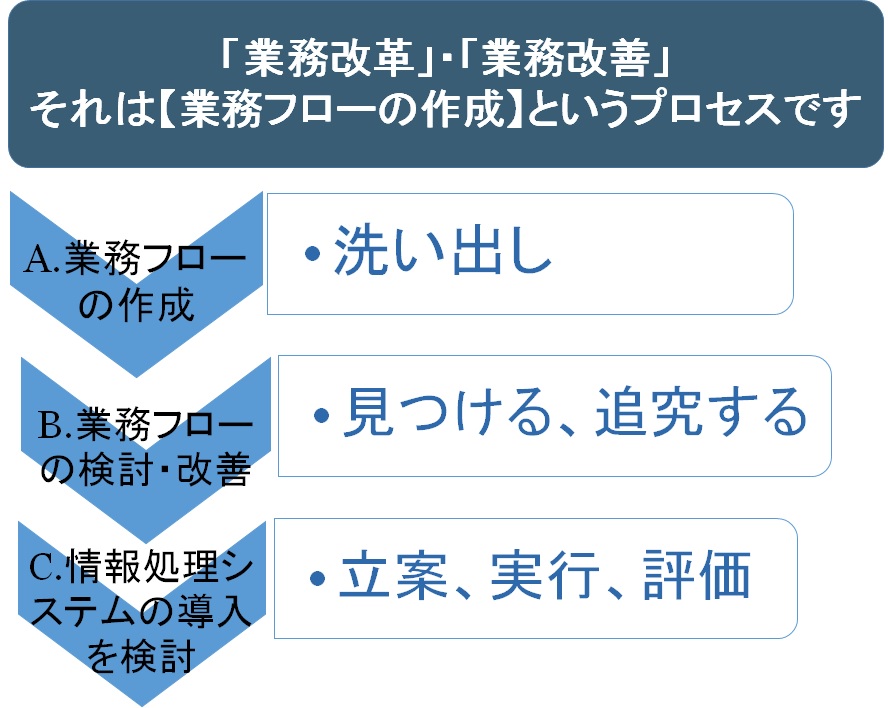

あわてずに業務フロー=業務可視化から行いましょう

あわてずに業務フロー=業務可視化から行いましょう- 業務フローでは、

- 対応すべき帳票や対応範囲を洗い出す

業務に使用している帳票を一覧化し、電帳法に対応すべき帳票を洗い出します。

また、帳票の量や業務上の重要性も元に開始時期を決定します。 - 区分の整理と保存要件のチェック

- 対応が必要となった各帳票をどのように電帳法の要件に対応させるか、方針を検討します。 また、方針に応じたシステム、及び運用方法を決定し、具体的な業務フローを修正します。 各種設定を行い、電帳法PoCを進める

- ここまでで作成した 業務フローを元に 、

- 実際のシステムを使って運用の検証 PoC:Pro ofofConcept)を行います。実際に現場の業務負荷や導入効果を図る上では、ここで行う PoCが重要な意味を持ちます。 事務処理の内容を記載した「規程」を作成する

- 電帳法では、いくつかの書類について規程を作成する必要があります。

- ここでいう「規程」とは、運用体制や事務処理の内容、手順などを具体的に定めたもの。作成が必要な規程を洗い出した上で、 国税庁が公開しているサンプルを参考にして、自社の運用にあった規程を作成します。

- 関連部門への説明と教育を行う

- 電帳法対応が必要な帳票を扱う部門・担当者向けに説明会を行います。システム操作はもちろんのこと、電帳法対応の必要性も理解いただくことで、現場への定着化を促します。

弊社における電子帳簿保存法 支援手順

図―8

弊社 コンピュータシステム導入支援の全体像 お客様のステップ 弊社のアクション 1 【見える化】現状・問題の見える化と課題の特定を行う

参考:

業務改革:業務フローを作ってみよう(業務の可視化)●お困りごとの見える化

お客様の抱えるお困りごとがコンピュータシステムで解決可能かどうかを確認していく。2 ●現状の課題の見える化

お客様の課題を明確にするため、お客様の業務の現状を確認する。お困りごとに関連した業務の詳細と業務量を把握し、また、業務のどのような点に負担を感じているかを明確化する。3 ●現状のIT利用状況の見える化

お客様にあったコンピュータシステムの要件を整理するため、事業者のIT利用レベルを確認する。パソコンの台数や利用スキル、ネットワークの状況、現状利用しているシステムを明らかにする。4 【導入する】

コンピュータシステムを解決策として導入する。

参考: 中小機構が提供する、IT導入に活用できるツールを集めたポータルサイト「ITプラットフォーム」

中小機構が提供する、IT導入に活用できるツールを集めたポータルサイト「ITプラットフォーム」●有効性の高いビジネス用アプリを探す - コンピュータシステム提供事業者のHPに記載されている機能や導入必要な機器等を確認

- コンピュータシステム提供事業者に対し、課題が解決可能かどうか質問等を行う

- 見積作成を依頼、以上の手順で、小規模事業者にあった有用性の高いコンピュータシステムを比較・検討する。

5 ●コンピュータシステムの提示

コンピュータシステムの基本情報を比較した後、実際に試用する。無料で試用できるものを優先的に促すことで、使い易さや機能・導入の負担を確認できる。提供事業者の導入サポート体制についても確認し、最終的にビジネス用アプリを選定してもらう。 「IT導入補助金」の検討6 ●フォローアップ

コンピュータシステムが実際に課題解決に寄与しているかを評価する。表―1

- IT導入補助金が理解できていない、利用方法が分からない。

- インボイス対応や電子帳簿保存法の意味が分からない。

- 業務可視化の必要性や方法などわからず困っている。

- DX?何から手を付けてよいのか困っている。

- RPA?何から手を付けてよいのか困っている。

- ・・・

- どこに相談していいか分からない。

業務フロー=業務可視化説明pdfファイル(27ページ)ご希望の方も、下記「お問い合わせ」からご連絡下さい。件名は”業務可視化pdf“としてください。

現在、無料相談実施中この機会に、お気軽に、現状をメールでお知らせください。

業務フロー作成 DXを正しく理解し正しく適用する 超簡単!情報整理(電帳法対応) RPA導入支援 デジタル化支援 ExcelとAccess 中小企業の支援策等 Tweet

弊社のメンバーシップになりませんか。

OAコーディネターズとは

Copyright ©

OAコーディネーターズAll Rights Reserved.

Copyright ©

OAコーディネーターズAll Rights Reserved.