定額減税

- 2024年6月開始の定額減税とは?

- 定額減税とは、2024年6月に開始する政府施策で、所得額に関係なく同じ額を差し引くことで、税負担を軽減する減税方法のことです。

定額減税の詳細は

定額減税 特設サイト|国税庁で解説しているのでご覧ください。

- 定額減税の対象となる方

- 令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

- 定額減税額

- 特別控除の額は、次の金額の合計額です。

ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

- 本人(居住者に限ります。) 30,000円

- 同一生計配偶者または扶養親族 (いずれも居住者に限ります。) 1人につき30,000円

- 同一生計配偶者

その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国(※1)の時)の現況で、次の4つの要件のすべてに当てはまる方をいいます。

(※1) 出国とは、納税管理人の届出をしないで国内に住所および居所を有しないこととなることをいいます。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること(※2)。

(※2) その配偶者の所得が給与所得だけの場合は、給与収入が103万円以下であることとなります。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

- 個人事業主に必要な対応は?

- 個人事業主の場合、住民税については必要な対応はありません。お住まいの自治体で控除された額が通知されます。

また、所得税については、確定申告をすることで控除を受けることができます。

ただし、予定納税の対象となっている場合は、令和6年分の所得税に係る第1期分予定納税額(7月)から、本人分に係る特別控除の額に相当する金額が控除されます。

第1期分予定納税額(7月)で控除しきれなかった額は第2期分予定納税額(11月)から、第2期分予定納税額で控除しきれなかった額は確定申告で、還付を受けることができます。

以下、詳細は、

国税庁:給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた をご覧ください。

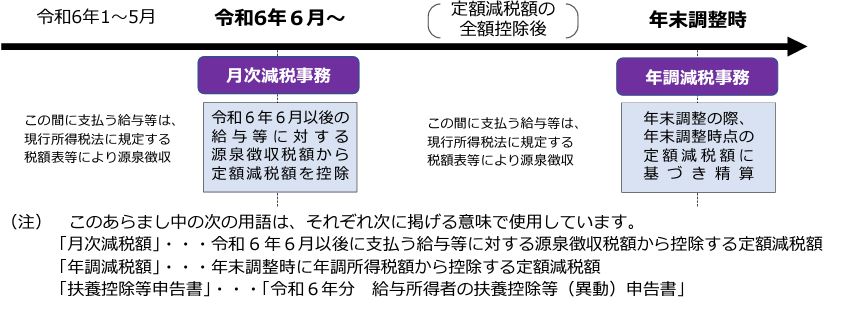

給与の支払者の事務のあらまし(給与所得者に対する定額減税)

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)に対して、その給与の⽀払者のもとで、その給与等を⽀払う際に、源泉徴収税額から定額減税額を控除する方法で⾏われます。

- 令和6年6月1⽇以後に⽀払う給与等(賞与を含みます。以下同じです。)に対する源泉徴収税額からその時点の定額減税額を控除する事務(以下「月次減税事務」といいます。)と

- 年末調整の際、年末調整時点の定額減税額に基づき精算を⾏う事務(以下「年調減税事務」といいます。) の二つの事務を⾏うことになります。

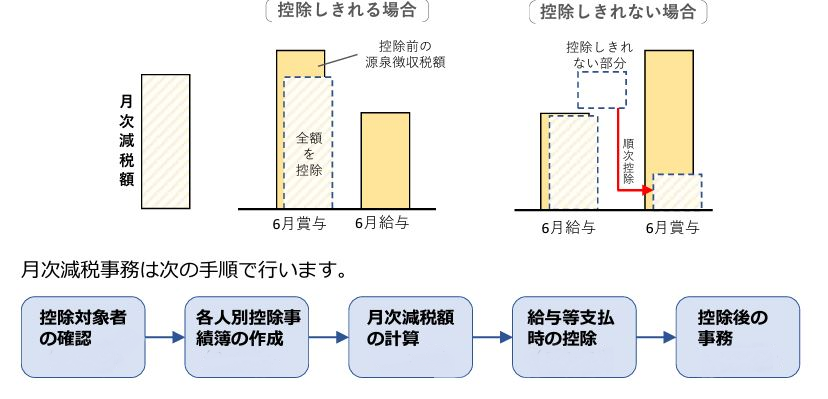

月次減税事務の手順

月次減税事務では、令和6年6月1⽇以後最初に⽀払う給与等に対する源泉徴収税額から月次減税額を控除します。控除しきれない部分の⾦額は、以後令和6年中に⽀払う給与等に対する源泉徴収税額から順次控除します。

A.控除対象者の確認

令和6年6月1⽇現在、給与の⽀払者のもとで勤務している⼈のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の⽀払者に扶養控除等申告書を提出している居住者の⼈)(以下「基準⽇在職者」といいます。)を選び出します。 この基準⽇在職者が、原則として月次減税額の控除の対象となる⼈(以下「控除対象者」といいます。)となりますが、その後、他の給与の⽀払者に扶養控除等申告書を提出した場合には、この⼈は控除対象者から外れることになります。 なお、次に掲げる⼈は、基準⽇在職者に該当しませんので注意してください。

<基準日在職者に該当しない人>

- 令和6年6月1⽇以後⽀払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される人(扶養控除等申告書を提出していない⼈)

- 令和6年6月2⽇以後に給与の⽀払者のもとで勤務することとなった人

- 令和6年5月31⽇以前に給与の⽀払者のもとを退職した⼈ 令和6年5月31⽇以前に出国して非居住者となった人

(注) この控除対象者の確認の時点においては、合計所得⾦額(⾒積額)を勘案しませんので、合計所得⾦額が1,805万円を超えると⾒込まれる基準⽇在職者に対しても、月次減税事務を⾏ってください。

B.各人別控除事績簿の作成

以下、月次減税事務においては、基準⽇在職者の各⼈別の月次減税額と各月の控除額等を管理することになります。 国税庁では源泉徴収事務の便宜のために、「各⼈別控除事績簿」(xls)(基準⽇在職者の氏名や月次減税額の控除事績等を記載するもの。)を国税庁ホームページに掲載することとしておりますのでご活用ください。

C.月次減税額の計算

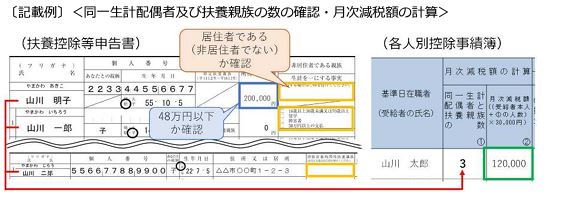

控除対象者ごとの月次減税額は「同一生計配偶者と扶養親族の数」に応じて、「本⼈30,000円」と「同一生計配偶者と扶養親族1⼈につき30,000円」との合計額となりますので、より月次減税額の計算を⾏います。

注意︕ 月次減税額は、最初の月次減税事務までに提出された扶養控除等申告書等により確認した、その提出⽇の現況における「同一生計配偶者と扶養親族の数」によって決定しますので、その後「同一生計配偶者と扶養親族の数」に異動等があった場合には、年末調整又は確定申告で調整することになり、月次減税額を再計算することはありません。

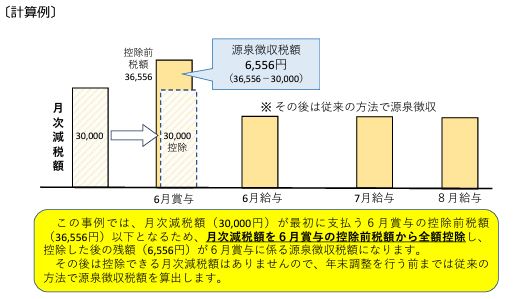

D.給与等支払時の月次減税額の控除

控除対象者ごとの給与等⽀払時における月次減税額の控除は、次により⾏います。 なお、令和6年6月1⽇以後に⽀払う給与⼜は賞与のうち、⽀給⽇が早いものについて源泉徴収されるべき所得税及び復興特別所得税の相当額(以下「控除前税額」といいます。)から順次、月次減税額を控除することとされています。

C.月次減税額の計算

控除対象者ごとの月次減税額は「同一生計配偶者と扶養親族の数」に応じて、「本⼈30,000円」と「同一生計配偶者と扶養親族1⼈につき30,000円」との合計額となりますので、より月次減税額の計算を⾏います。

注意︕ 月次減税額は、最初の月次減税事務までに提出された扶養控除等申告書等により確認した、その提出⽇の現況における「同一生計配偶者と扶養親族の数」によって決定しますので、その後「同一生計配偶者と扶養親族の数」に異動等があった場合には、年末調整又は確定申告で調整することになり、月次減税額を再計算することはありません。

D.給与等支払時の月次減税額の控除

控除対象者ごとの給与等⽀払時における月次減税額の控除は、次により⾏います。 なお、令和6年6月1⽇以後に⽀払う給与⼜は賞与のうち、⽀給⽇が早いものについて源泉徴収されるべき所得税及び復興特別所得税の相当額(以下「控除前税額」といいます。)から順次、月次減税額を控除することとされています。

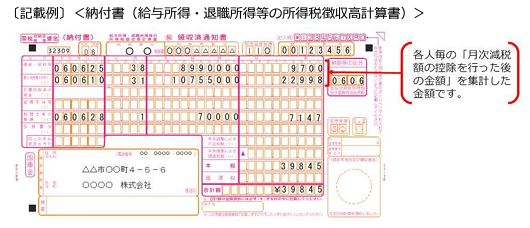

E.控除後の事務

納付書の記載と納付等

E.控除後の事務

納付書の記載と納付等

年調減税事務の手順

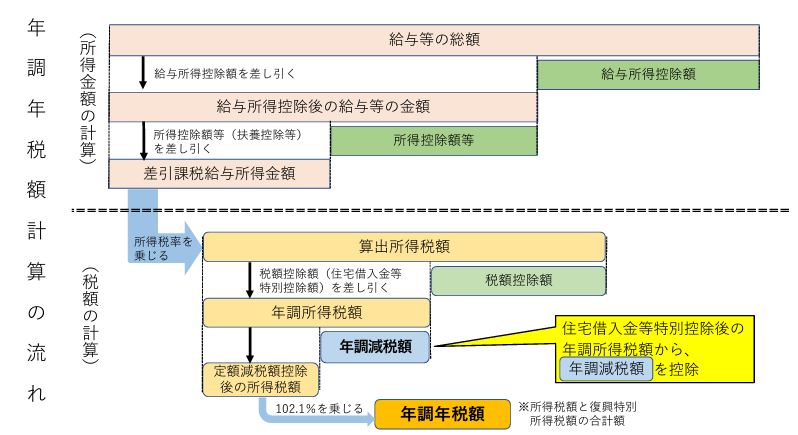

- A.年調減税額の計算

- 対象者ごとの年調減税額の計算は、「扶養控除等申告書」や「配偶者控除等申告書」などから、年末調整を⾏う時の現況における同一生計配偶者の有無及び扶養親族(いずれも居住者に限ります。)の⼈数を確認し、「本⼈ 30,000 円」と「同一生計配偶者と扶養親族1⼈につき30,000 円」との合計額を求めます。 (注) 年調減税額の計算のための⼈数に含める「同一生計配偶者」や「扶養親族」については、3ページ以降の「月次減税額の計算」の⑴をご参照ください。 なお、年調減税額の計算のための⼈数に含まれる「同一生計配偶者」は、次のいずれかに該当する配偶者となります。 ① 「配偶者控除等申告書」に記載された控除対象配偶者 ② 合計所得⾦額が48万円以下の配偶者のうち、年調減税額の計算に含める配偶者として「年末調整に係る定額減税のための申告書」に記載された配偶者

- B.年調減税額の控除

- 対象者ごとの年末調整における年調減税額の控除は、住宅借入⾦等特別控除後の所得税額(年調所得税額)から、その住宅借入⾦等特別控除後の所得税額を限度に⾏います。 また、年調減税額を控除した⾦額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

定額減税と事務処理

定額減税と事務処理 Tweet

Tweet

パソコンのハードウェアやソフトウェア、ネットワークインフラストラクチャなどを考慮して、最適な通信環境を構築することが重要です。

パソコンのハードウェアやソフトウェア、ネットワークインフラストラクチャなどを考慮して、最適な通信環境を構築することが重要です。

シャディ贈物

シャディ贈物 しつこい営業電話なし!“2度目に選ばれる”一括車買取査定【MOTA車買取】

しつこい営業電話なし!“2度目に選ばれる”一括車買取査定【MOTA車買取】

Amazon職場のおやつ :バランスオンminiケーキ 江崎グリコ 【バランスオン ミニケーキ】チーズケーキ味 20個入り 栄養補助食品 お菓子 おかし 個包装 小分け

Amazon職場のおやつ :バランスオンminiケーキ 江崎グリコ 【バランスオン ミニケーキ】チーズケーキ味 20個入り 栄養補助食品 お菓子 おかし 個包装 小分け

チョット一息 おやつ 洋菓子 ¥900 税込 個あたり¥30(¥30 / 個)

チョット一息 おやつ 洋菓子 ¥900 税込 個あたり¥30(¥30 / 個)