中小企業白書・小規模企業白書 概要

Tweet

Tweet

三越伊勢丹オンラインストア

三越伊勢丹オンラインストア2026年版中小企業白書の概要

- 第1部 令和7年度(2026年度)の中小企業・小規模事業者の動向

- 中小企業では、春季労使交渉において約30年ぶりの賃上げ水準が続き、最低賃金の引上げも進んでいる。日本経済の成長にとって、中小企業の持続的な賃上げの実現は極めて重要であるが、大企業と比較して中小企業の賃上げ余力は厳しいため、

更なる賃上げ原資の確保が課題となる。

- また、2030年代以降多くの業種において人手不足感は強まっている。一定の試算に 基づけば、労働供給制約社会の到来に伴い、中小企業の雇用者数は減少が見込まれ ることから、人手不足は更に深刻になるおそれがある。

- 第2部 「強い中小企業」に向けた「稼ぐ力」の強化

- こうした経営環境の転換期にある中で、現状維持は最大のリスクといえるだろう。

短期的な損益を追うのではなく、長期的な視点で事業構造・組織構造を再構築して

いく「戦略」を持った経営に転換し、「稼ぐ力」を高め、「強い中小企業」へと成長

することが重要である。

- 「稼ぐ力」とはすなわち、付加価値を生み出す力であり、労働供給制約社会の中で、 労働投入量の減少が見込まれる我が国においては、付加価値額を維持・増加させる ために、労働投入量当たりのパフォーマンスを示す「労働生産性」の向上が不可欠 である。中小企業の労働生産性の状況を確認すると、一人当たり労働時間は減少し つつも、付加価値額が増加していることから、時間当たり労働生産性は上昇傾向に ある。また、大企業と遜色ない労働生産性を誇る中小企業も存在している。

- 労働生産性の更なる向上に向けては、価格転嫁の推進、成長投資による製品・商品・ サービスの高付加価値化、事業承継による事業再編をはじめとした「付加価 値額の増加」と 活用・デジタル化の促進による「労働投入量の最適化」に取り 組むことが重要である。実際にこれらに取り組む企業は、取り組んでいない企業と 比較して、付加価値額増加や労働投入量最適化を実現していることが確認できた。

- 「稼ぐ力」とはすなわち、付加価値を生み出す力であり、労働供給制約社会の中で、 労働投入量の減少が見込まれる我が国においては、付加価値額を維持・増加させる ために、労働投入量当たりのパフォーマンスを示す「労働生産性」の向上が不可欠 である。中小企業の労働生産性の状況を確認すると、一人当たり労働時間は減少し つつも、付加価値額が増加していることから、時間当たり労働生産性は上昇傾向に ある。また、大企業と遜色ない労働生産性を誇る中小企業も存在している。

2026年版 中小企業白書・小規模企業白書の概要より抜粋

- 第1部 令和7年度(2025年度)の中小企業・小規模事業者の動向

- 中小企業では、春季労使交渉において約30年ぶりの賃上げ水準が続き、最低賃金の引上げも進んでいる。日本経済の成長にとって、中小企業の持続的な賃上げの実現は極めて重要であるが、大企業と比較して中小企業の賃上げ余力は厳しいため、

更なる賃上げ原資の確保が課題となる。

- また、2010年代以降多くの業種において人手不足感は強まっている。一定の試算に基づけば、労働供給制約社会の到来に伴い、中小企業の雇用者数は減少が見込まれることから、人手不足は更に深刻になるおそれがある。

- 第2部 「強い中小企業」に向けた「稼ぐ力」の強化

- こうした経営環境の転換期にある中で、現状維持は最大のリスクといえるだろう。短期的な損益を追うのではなく、長期的な視点で事業構造・組織構造を再構築していく「戦略」を持った経営に転換し、「稼ぐ力」を高め、「強い中小企業」へと成長

することが重要である。

- 「稼ぐ力」とはすなわち、付加価値を生み出す力であり、労働供給制約社会の中で、 労働投入量の減少が見込まれる我が国においては、付加価値額を維持・増加させる ために、労働投入量当たりのパフォーマンスを示す「労働生産性」の向上が不可欠 である。中小企業の労働生産性の状況を確認すると、一人当たり労働時間は減少し つつも、付加価値額が増加していることから、時間当たり労働生産性は上昇傾向に ある。また、大企業と遜色ない労働生産性を誇る中小企業も存在している。

- 労働生産性の更なる向上に向けては、価格転嫁の推進、成長投資による製品・商品・ サービスの高付加価値化、事業承継・0 $ による事業再編をはじめとした「付加価 値額の増加」と、$, 活用・デジタル化の促進による「労働投入量の最適化」に取り 組むことが重要である。実際にこれらに取り組む企業は、取り組んでいない企業と 比較して、付加価値額増加や労働投入量最適化を実現していることが確認できた。

【重要な取組1-①】現状維持は最大のリスク。持続的な賃上げ実現や人手不足への対応に向けて、労働生産性を高めることが必要。

- 中小企業における持続的な賃上げの実現、労働供給制約社会の中で更なる深刻化が見込まれる人手不足への対応といった転換期において現状維持は最大のリスク。このため、労働生産性を高めることにより、中小企業の「稼ぐ力」を強化するとともに、人手不足を乗り越えて供給力を維持・強化していくことが重要。

- 直近10年間における労働生産性の伸び率が大きい業種ほど、一人当たり賃金の上昇率も高い傾向にある。

【重要な取組2-①経営力の土台となる「経営リテラシー」の強化・実践が不可欠。

- 経営力を向上させるためには、経営者が持つべき基本的知識である「経営リテラシー」の強化・実践が不可欠。

- 経営リテラシーを4つの分野に分類し、小規模事業者を対象に各分野の取組状況を確認したところ、現状、経営リテラシーは改善の余地がある状況。経営リテラシーを高めていくためには、それぞれの取組が進まない原因を踏まえて適切な支援を行っ ていくことも重要。

- 「稼ぐ力」とはすなわち、付加価値を生み出す力であり、労働供給制約社会の中で、 労働投入量の減少が見込まれる我が国においては、付加価値額を維持・増加させる ために、労働投入量当たりのパフォーマンスを示す「労働生産性」の向上が不可欠 である。中小企業の労働生産性の状況を確認すると、一人当たり労働時間は減少し つつも、付加価値額が増加していることから、時間当たり労働生産性は上昇傾向に ある。また、大企業と遜色ない労働生産性を誇る中小企業も存在している。

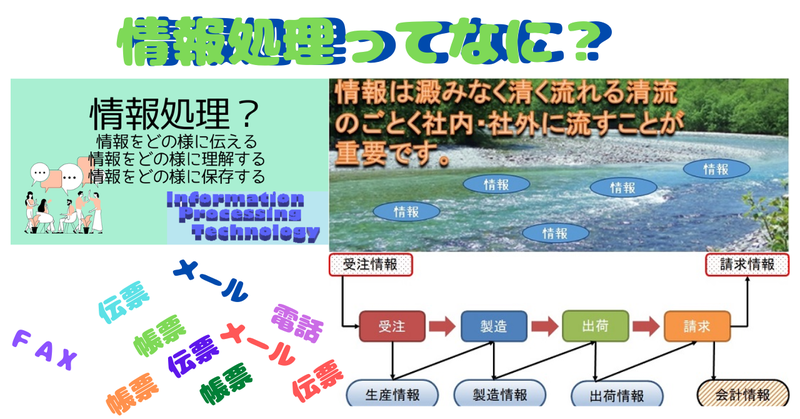

中小企業・小規模企業白書から「IT」という文字は消えました

ITは使用して当たり前、最近はAI・IOTという利用方法も出てきましたが、中小企業・小規模企業においては、会計処理をやっと導入するという感じを持っています。昨年は 間接業務の(「財務・会計」、在庫管理」、「給与管理・勤怠管理」、「受発注」、「顧客管理」)IT利用についてまとめられていましたが、中小企業白書では、第3部・第1章・第1節 3つの経済・社会の構造変化における「デジタル化」において、状況説明をしていますが、小規模企業白書においては触れていません。

小規模企業がIT化行う手掛かりは右側の 「情報処理を理解する」から適宜なページを御覧下さい。