インボイス制度 登録・開始

登録・開始 時期

登録は2021年(令和3年)10月1日 既に開始されています

開始は2023年(令和5年)10月1日

です。

インボイス制度の概要

- 適格請求書(インボイス)とは、

- 売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類・データ(一般的に請求書・領収書)をいいます。

電子帳簿保存法の改正を参照して下さい。 - インボイス制度とは、

- <売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。 - <買手側>買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス制度の基本的な内容をお知りになりたい方は

以下のリーフレット等をご覧ください。

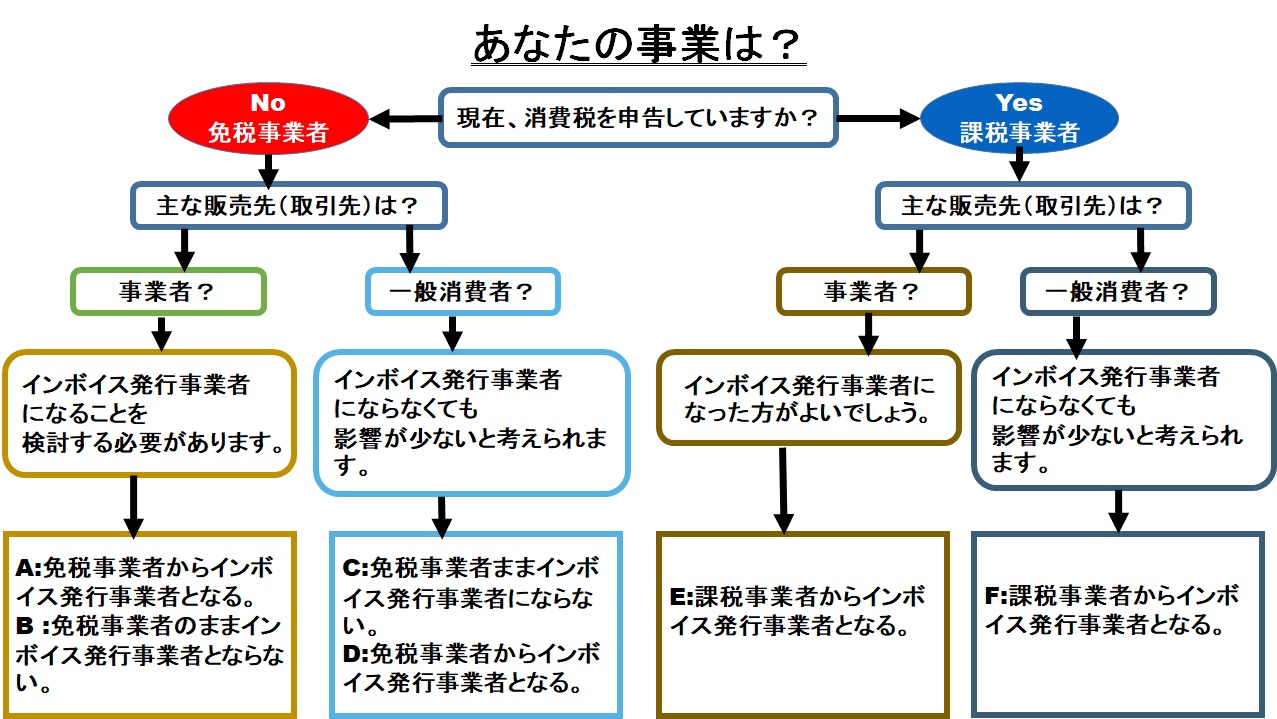

インボイス発行業者となるか現状維持とするか?個々の事業者で判断が分かれと思います下図で判断できます。

図―1 出典『日本商工会議所』より変更して引用

- *Fの場合、販売先が一般消費者と思っても領収書を求められて、実は事業者とわかるケースもあります。

- 現在、免税業者(ひとり親方、製造業、フリーライターなど)だからといっても、取引先からインボイス発行業者になる事を提案されることもありうる事です。早めに取引先に確認を取っておくことも必要です。

インボイス制度は必ず対応しないといけないのか?

図―1を見ると、必ずしも全ての事業者が適格請求書発行事業者として登録する必要があるわけではありません。

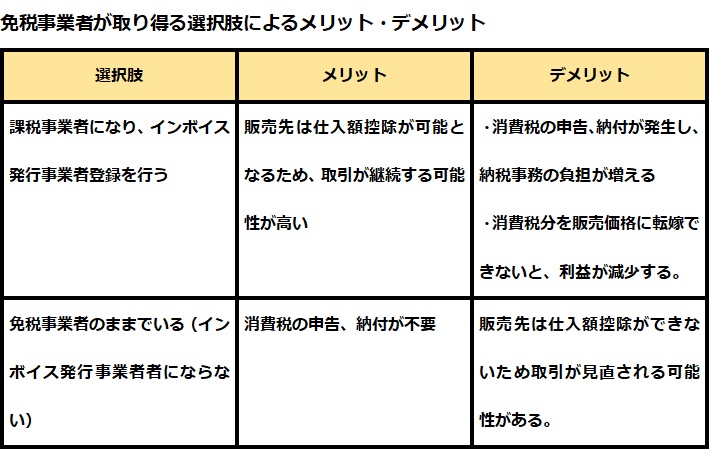

現在消費税が免税となっている事業者の場合、特にインボイス制度への対応をどうするか慎重に検討することが必要となります

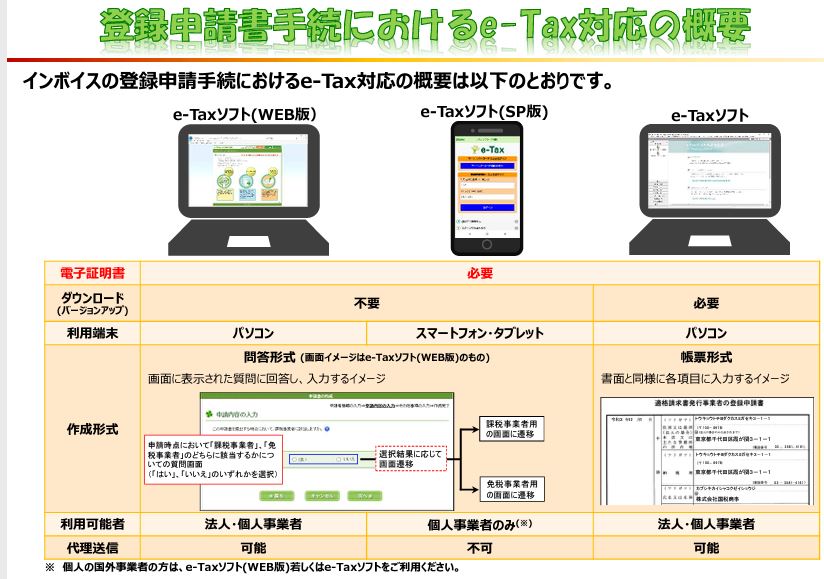

e-Taxによる登録申請手続

もう70歳を超えましたが、情報処理、プログラミングに飽きることなく時代に追いつくよう頑張っています。自己紹介にある「OAコーディネーターズ」、「自営業」もご覧ください。

別名:GOD SE 自負