2025年度(令和7年度)の自動車税制に関する主な変更点

- 軽自動車の保険料率クラス拡大

2025年1月1日以降を始期日とする契約から、自家用軽四輪乗用車の型式別料率クラスが、現行の3クラスから7クラスへ拡大されます。これは、軽自動車の安全性能の多様化などを反映し、型式ごとのリスク実態に応じた保険料とするための措置です。

- 環境性能割の取扱い(2026年度以降の動向)

2025年12月に決定された「令和8年度税制改正大綱」では、自動車ユーザーにとって重要な方針が示されています。

環境性能割の凍結(事実上の廃止): 自動車購入時に課せられる「環境性能割」について、2026年度から2年間限定で凍結(事実上の廃止)されることとなりました。これはユーザーの負担軽減を目的としています。

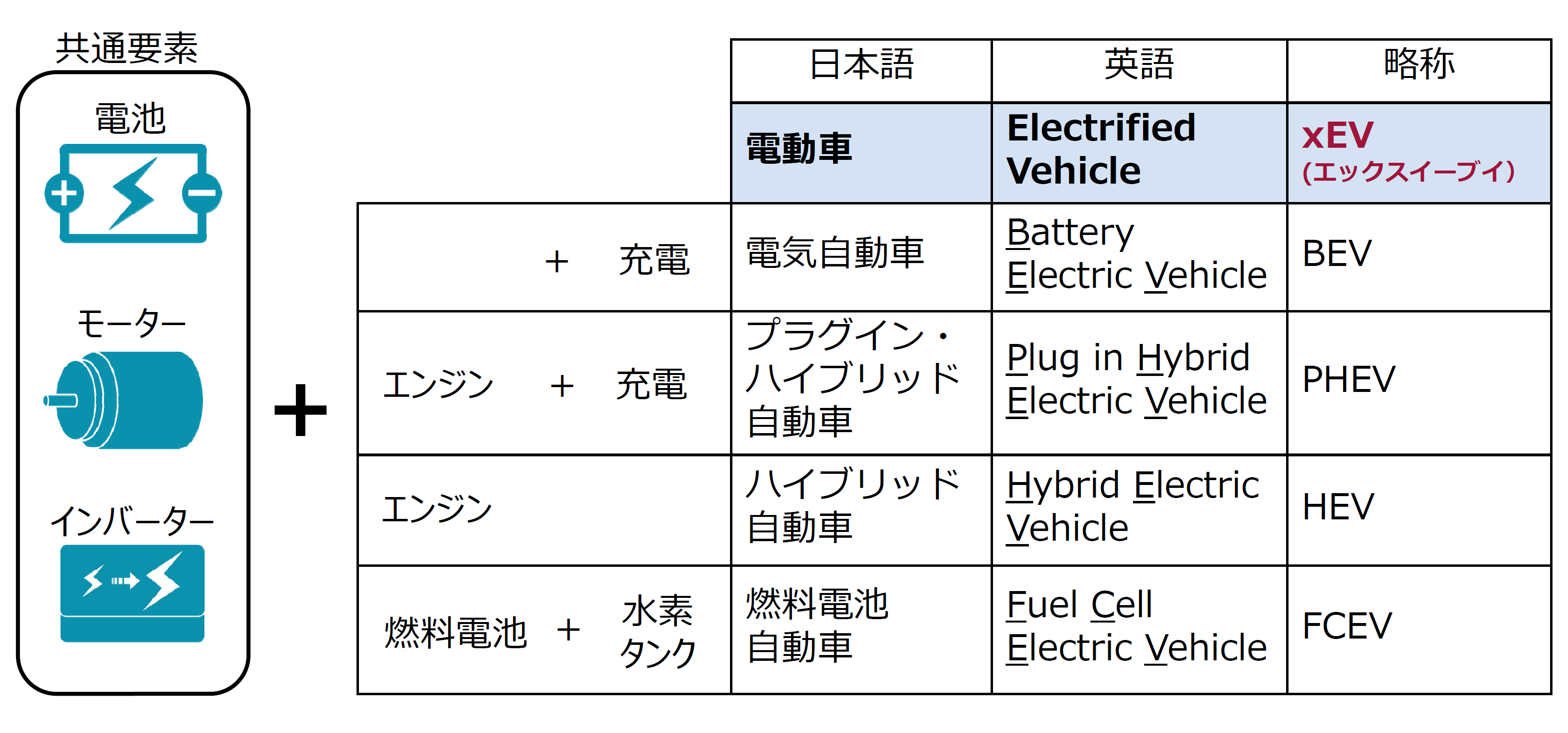

EV・PHVへの課税見直し: これまで優遇されてきた電気自動車(EV)やプラグインハイブリッド車(PHV)について、2028年5月からの増税が先行して決まりました。

- 走行距離課税について

「走行距離に応じて課税する」という走行距離課税については、2025年6月時点では導入時期は決定しておらず、課題が多いため今後数年をかけて慎重に検討されると考えられています。

- 自動車重量税のエコカー減税

自動車重量税のエコカー減税は、2026年4月30日まで延長されています。

これらの情報は、最新の情報は、国国土交通省の自動車関係税制に関するページや日本自動車工業会の税制ページなどで確認することをお勧めします

令和5年度税制改正 (車体課税の見直し及び延長)

- 車体課税の見直し及び延長(改正内容の全体像)

- 厳しい物価高と納期長期化に直面する消費者の負担増を踏まえ、エコカー減税、環境性能割について、異

例な措置として現行制度を2023年末まで据え置く。クリーンディーゼル車に対する現行の取扱いも、2023

年末まで延長。

- 据え置き期間後は、燃費性能の向上を踏まえつつ、現行の優遇規模を維持する形で、2025年度までの見

直しを実施。

その他、変更点は、

令和5年度税制改正:(車体課税の見直し及び延長):経済産業省 自動車課をご覧下さい。

その他、変更点は、

令和5年度税制改正:(車体課税の見直し及び延長):経済産業省 自動車課をご覧下さい。

自動車関連 税制改正

2025年12月に決定された「令和8年度税制改正大綱」では、自動車ユーザーにとって衝撃的な方針が打ち出されました。その目玉は、自動車購入時に課せられる「環境性能割」の2年間凍結(事実上の廃止)です。米国による関税引き上げなどの国際情勢や、国内消費の冷え込みに対応するため、政府は異例の「大幅減税」による市場活性化へと舵を切りました

- 1.自動車税「環境性能割」の廃止

- 今回の改正で最大の注目点は、購入時に燃費性能に応じて0?3%課税されていた「環境性能割」が、令和8年3月31日をもって廃止されることです。

これにより、ガソリン車を含むほぼすべての新車・中古車について、購入時の税負担が数万円単位で軽減されます。

長年、消費税との「二重課税」として批判されてきた項目でもあり、国内の自動車需要を強力に下支えするための極めて異例な措置といえます。

- 2.エコカー減税(重量税)の延長と「基準の引き上げ」

- 車検時などに支払う「自動車重量税」の軽減措置(エコカー減税)は、令和10年(2028年)4月末まで2年間延長されます。

ただし、単なる延長ではなく、減税を受けるためのハードルが引き上げられる点に注意が必要です。

・燃費基準の厳格化: 令和8年5月以降、免税や軽減の対象となる燃費達成度の基準が段階的に引き上げられます。これにより、現行制度で減税対象だった車種でも、基準に届かず次回の車検から増税(減税幅の縮小)となるケースが出てきます。

・EV等の「2回目免税」は維持: 電気自動車(EV)や燃料電池車(FCV)などは、新車登録時と1回目の車検時の「免税」が継続されます。

- 3.電気自動車(EV)・PHEVへの「特例加算」導入へ

- カーボンニュートラルを推進しつつも、税収の公平性を保つための新たな仕組みが盛り込まれました。

- 新制度の導入:令和10年(2028年)5月1日以降の車検から、EVやプラグインハイブリッド車(PHEV)に対し、重量税に一定額を上乗せする「特例加算」が導入される方針です。

- 理由: EVはガソリン車より車体が重く道路への負荷が大きいこと、またガソリン税を負担していないことのバランスを考慮した「走行段階での負担」の先駆け的な措置とされています。

- 4.自動車税の「グリーン化特例延長とEV新課税方式

- 毎年支払う自動車税・軽自動車税(種別割)については、短期的な優遇と、将来的な抜本見直しの双方が示されました。

- グリーン化特例の2年間延長

EVやFCVなどの購入翌年度の税率を軽減する「グリーン化特例」は、令和8・9年度の2年間延長されます。

- EVへの「車両重量」課税の導入(令和10年?)

これまで一律で「1,000cc以下のガソリン車相当(最も安い区分)」とされてきたEVの自動車税について、以下の抜本的な見直し方針が示されました。

- 対象:令和10年(2028年)以降に新車新規登録されるEV

- 新方式: 排気量の代わりに、「車両重量」に応じた課税方式を導入します。

- 税率設定: 令和9年度の税制改正で詳細を決定しますが、「EV以外の自動車(ガソリン車等)の現行税率と同程度」の負担を求める方針です。

- 狙い: EVの普及が進む中、重量の重いEVが道路に与える負荷に見合った、公平な負担を求める仕組みへとシフトします。

- 軽油引取税の「当分の間税率」廃止

- 長年の課題であったガソリン税等における「当分の間税率(旧・暫定税率)」についても大きな動きがありました。令和8年4月に軽油引取税の特例税率を廃止する方針が盛り込まれ、複雑化した税体系の整理に向けた一歩を踏み出しています。

今回の令和8年度税制改正は、「購入時のハードルを下げ、保有や使用に伴う負担を公平化する」という、車体課税の構造改革に向けた大きな一歩となりました。

短期的に見れば、環境性能割の凍結によって、2026年4月以降はガソリン車を含めた多くの車種が「今より安く買える」期間が到来します。

しかしその一方で、自動車重量税の「特例加算」の導入や、自動車税の「車両重量」による新課税方式の導入など、将来的なEVへの課税強化も検討されています。

これまで長らく続いてきた「環境に良い車=税金が安い」という単純な公式から、「道路を利用する分、公平に負担を分かち合う」という新機軸への移行を予感させます。

私たちは今、単なる減税の恩恵を受けるだけでなく、次世代のモビリティ社会を維持するために、車を「所有し、走らせる」ことのコストをどう再定義していくのかという、新たな議論の入り口に立っています。この税制の変化は、車と社会の新しい関係性を考える重要な契機となるにちがいありません。

車の税金は合計で9種類

|

※エコカー減税等適用外の自家用乗用車の場合(軽自動車税を除く)

|

| 段階 | 税目 | 国/地方税 | 税の使途 | 現行の税率 |

取得

(購入) | 自動車取得税 | 廃止 |

| 1:環境性能割 | | | 取得価格のX0~3% |

| 保有 |

2:自動車重量税 |

国税 |

道路整備の特定財源だったが、

一般財源化された |

4,100円/0.5t/年 |

| 3:自動車税 | 地方税 | 一般財源 | 排気量に応じ課税29,500~111,000円/年 |

| 4:軽自動車税 |

地方税 |

一般財源 |

10,800円/年 |

使用

(走行) |

ガソリン税

(5:揮発油税+6:地方揮発油税) |

国税 |

道路整備の特定財源だったが、

一般財源化された |

53.8円 |

| 7:軽油引取税 |

地方税 |

道路整備の特定財源だったが、

一般財源化された |

32.1円 |

8:石油ガス税 |

国税 |

道路整備の特定財源だったが、

一般財源化された |

17.5kg |

| 9:消費税 |

国税・地方税 |

一般財源 |

8% |

ガソリン価格の最近は?:下図はe燃費より過去1年分

卸価格ガソリン代

下図は経済産業省:資源エネルギー庁よりの

結果詳細版より抜粋。

Amazonプライベートブランド

Amazonプライベートブランド

株式会社ヤマダデンキの通販サイト:ヤマダウェブコム

株式会社ヤマダデンキの通販サイト:ヤマダウェブコム

amazon自動車用品

amazon自動車用品